Деривативы

3452

Аудио

3452

Аудио

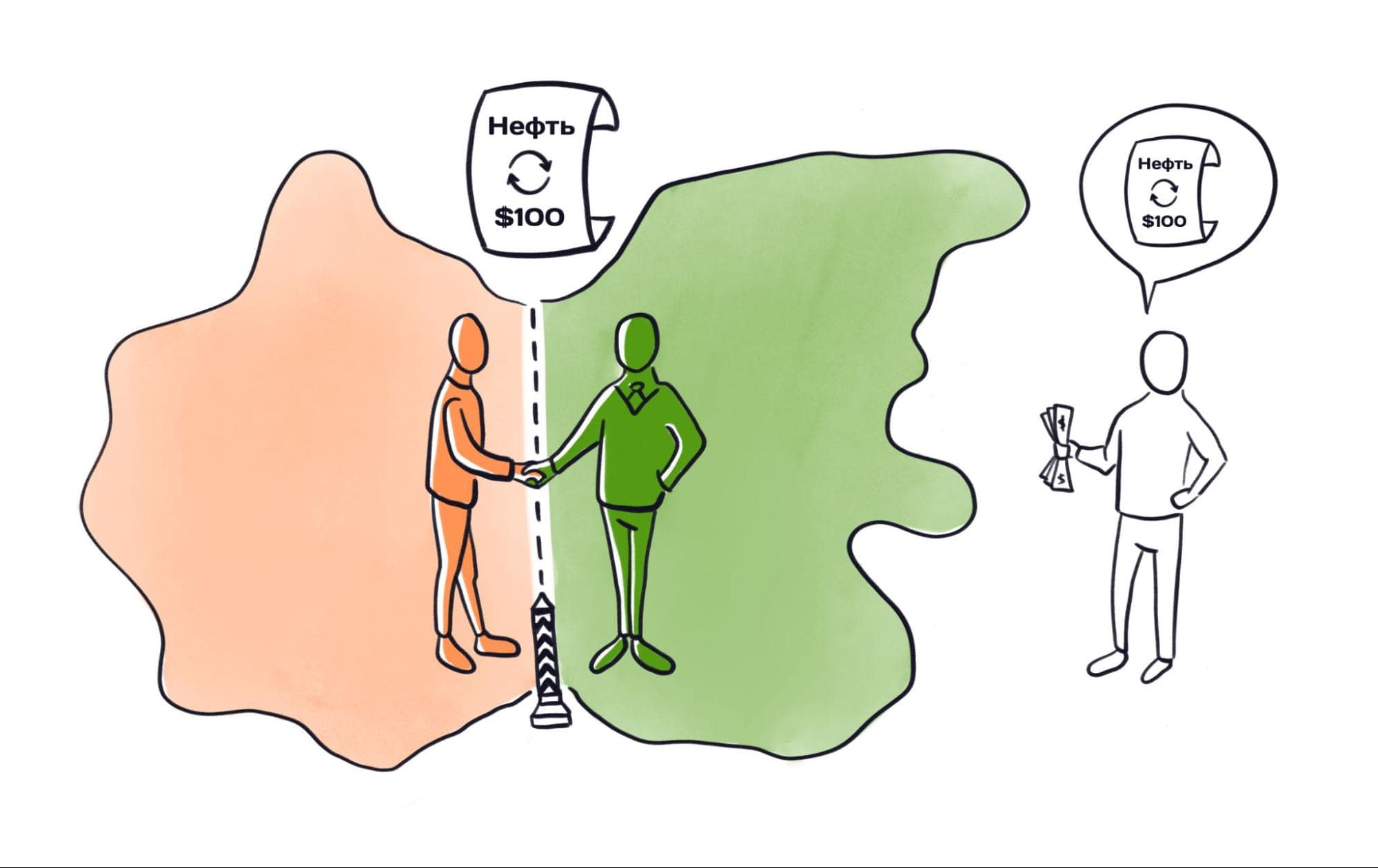

Деривативом называют соглашение о будущей покупке, будущей продаже или будущем обмене актива. Если два государства договорились о том, что одно будет в течение года поставлять другому нефть по $100 за баррель, то их соглашение - это дериватив нефти. Остаётся добавить лишь то, что права и обязанности по такому соглашению могут свободно продаваться и покупаться на открытом рынке.

На финансовых рынках деривативом называют соглашение о будущей передаче актива, устанавливающее права и обязанности сторон, которые могут быть предметом торговли. Когда вы торгуете на бирже деривативами, вы покупаете и продаёте права и/или обязанности, предусмотренные такими соглашениями.

Тот актив, о цене которого заключено соглашение, называется базовым активом дериватива. В примере, который мы привели выше, базовым активом является нефть.

Понятно, что по мере роста цены нефти (скажем, от $100 до $500) будет расти и цена того права, которое наш дериватив даёт покупателю нефти, - права покупать нефть в течение года по $100. А если цена нефти будет падать (скажем, от $100 до $20), то расти в цене будет то право, которое дериватив даёт продавцу, - право требовать от покупателя нефти $100 за баррель.

Поэтому часто эксперты дают другое определение дериватива. Согласно ему дериватив - это производный финансовый инструмент, цена которого определяется рыночной ценой базового актива.

Какие бывают деривативы

Наиболее широко распространены четыре вида деривативов: фьючерсы, опционы, форвардные контракты и своп-контракты.

Фьючерсы

Фьючерс - это соглашение о купле-продаже строго определённого количества актива в строго определённый момент по заранее оговорённой цене.

Чтобы наш дериватив нефти стал фьючерсом, стороны должны договориться:

- какой конкретно объём нефти будет передан,

- в какой момент это произойдёт (дата и время).

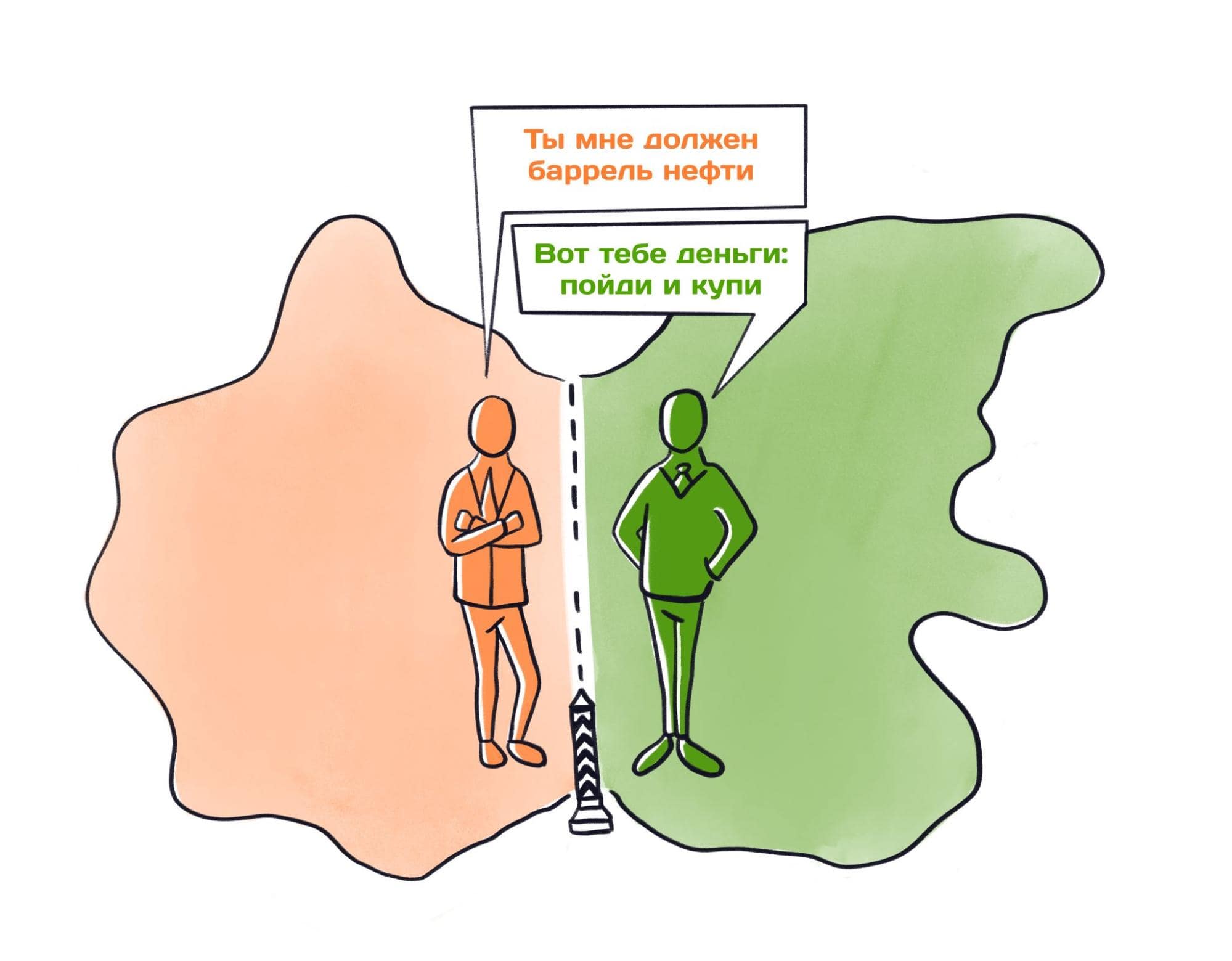

Кроме того, обе стороны должны взять на себя обязательство. Одна сторона - обязательство продать нефть по $100, вторая сторона - обязательство купить нефть по $100.

В терминологии финансовых рынков та сторона, которая взяла на себя обязательство продать базовый актив, совершила тем самым продажу фьючерса. А та сторона, которая взяла на себя обязательство покупки базового актива, совершила покупку фьючерса. Можно сказать, что продажа фьючерса - это отложенная продажа базового актива. Аналогично и покупка фьючерса - это отложенная покупка базового актива.

Чтобы снять с себя обязательство по фьючерсу, нужно передать его кому-то другому. То есть, если покупатель фьючерса не хочет покупать нефть, он должен этот фьючерс продать. А продавцу фьючерса для избавления от обязательства продать нефть нужно, наоборот, купить фьючерс на такой же объём базового актива и на ту же дату исполнения.

Опционы

Опцион - это соглашение, по которому только одна сторона берёт на себя обязательство совершить в указанный момент времени сделку с определённым количеством базового актива по оговорённой цене. Другая сторона никаких обязательств на себя не берёт, а лишь получает право требовать от первой стороны заключить сделку, которая предусмотрена опционом.

Чтобы наше соглашение о нефти по $100 было опционом, необходимо следующее:

- стороны договорились об объёме нефти,

- стороны договорились о моменте купли-продажи,

- а также одно из двух:

- либо покупатель взял на себя обязательство купить,

- либо продавец взял на себя обязательство продать.

В первом случае получится опцион на продажу (пут-опцион). Он даёт право продать базовый актив по цене, гарантированной второй стороной сделки. Во втором случае мы имеем дело с опционом на покупку (колл-опционом). Такой опцион даёт право купить базовый актив по гарантированной цене.

Что называется покупкой опциона, а что продажей? Ответ на этот вопрос несколько сложнее, чем в случае с фьючерсами. Та сторона, которая берёт на себя обязательство, совершает продажу опциона. Та сторона, которая не берёт обязательств, совершает покупку опциона. То есть продавец опциона может быть как продавцом базового актива, так и его покупателем.

Это легко понять, если исходить из того, что при сделках с опционами осуществляется в первую очередь не продажа базового актива, а продажа обязательств. Покупатель опциона платит его продавцу деньги за то, что продавец берёт на себя обязательство: обязательство купить базовый актив или, наоборот, продать его.

Чтобы снять с себя обязательство, продавец опциона должен выкупить опцион обратно. Или купить другой опцион, но на ту же дату, тот же объём и с той же оговорённой ценой базового актива. В последнем случае формально освобождения от обязательств по изначально проданному опциону не происходит. Но на практике, если вы сначала продали пут-опцион на нефть (то есть обязались купить её по $100), а потом купили точно такой же опцион (то есть получили право продать нефть по $100), то, когда придёт срок исполнения обязательств, ваши права по второму опциону уравновесят ваши обязательства по первому.

Форвардные контракты

Форвардный контракт - это соглашение не только о цене, но и об условиях поставки.

Наш дериватив на нефть стал бы форвардным контрактом, если бы стороны договорились не только о том, сколько нефти и по какой цене будет продано, но и, например, о том, какими партиями и с какой периодичностью она будет передаваться, каким транспортом будет доставлена, за чей счёт будет застрахована перевозка, в каком суде будет разрешаться спор в случае претензий к качеству и т.п.

Как и в случае с фьючерсом, обе стороны форвардного контракта берут на себя обязательство заключить сделку с базовым активом.

На биржах или открытых рынках форвардные контракты обычно не торгуются. Спрос на эти контракты на таких рынках был бы низок. В отличие от фьючерса, каждый форвардный контракт уникален. И новой стороне контракта пришлось бы не только брать на себя обязательства по покупке или продаже базового актива, но и соглашаться со специфическими условиями, которые были выработаны двумя сторонами форвардного контракта и удобны только им.

Таким образом, форвардный контракт - это внебиржевой дериватив. Об уступке прав и обязательств по нему требуются переговоры. Простого помещения заявки в биржевой стакан здесь было бы недостаточно. Кроме того, практически невозможно снять с себя все обязательства по одному форвардному контракту, купив или продав другой контракт с той же датой исполнения и той же ценой базового актива. Для отмены обязательств договариваться обязательно нужно со второй стороной исходного контракта.

Своп-контракты

Своп-контракт - это соглашение о временном обмене активами.

Трудно представить себе, при каких условиях договор между двумя государствами о поставке нефти по $100 стал бы своп-контрактом. Но теоретически для этого нужно, чтобы изначально была проведена противоположная сделка: если одна сторона передала другой нефть по $100, и стороны договорились о том, что в будущем они вернут друг другу обратно и нефть, и доллары – то такое соглашение является своп-контрактом.

Будущие обязательства, которые берут на себя стороны своп-контракта, аналогичны обязательствам по фьючерсу. Одна сторона обязуется купить нефть по оговорённой цене, другая - продать её по этой же цене. Поэтому и торговля своп-контрактами в экономическом смысле аналогична торговле фьючерсами. Основная разница заключается в том, что своп-контракт не предусматривает обязательного упоминания конкретного момента, когда он должен быть исполнен.

Зачем нужны деривативы

Соглашение о будущей покупке, будущей продаже или будущем обмене может быть использовано в самых разных целях.

Утром деньги, вечером стулья

Одна из наиболее очевидных целей - получение денег до поставки товара. Если вы знаете, что за следующий год добудете миллион баррелей нефти, то у вас есть выбор:

- либо по мере добычи искать покупателей, договариваться об условиях и получать деньги за уже добытую нефть по актуальному курсу;

- либо получить деньги сейчас в обмен на обязательство поставить нефть потом по зафиксированному курсу (то есть в обмен на один из деривативов: фьючерс, форвардный контракт или колл-опцион).

Не плати налоги, но спи спокойно

Стороны, заключающие соглашения о будущей продаже, покупке или о будущем обмене, могут преследовать и менее очевидные цели. Среди таких “экзотических” целей можно назвать оптимизацию налогообложения.

Например, в Великобритании зарубежные компании, не владеющие по состоянию на конец года никаким имуществом внутри страны, не платят налоги за этот год. Поэтому компания, желающая избежать налогообложения, может в конце года заключить своп-контракт и на время поменять своё имущество внутри страны на имущество за рубежом с гарантией последующего обратного обмена.

Лучше синица в руках, чем журавль в небе

Основная цель большинства деривативов - это защита от неблагоприятного изменения рыночной конъюнктуры.

Вернёмся к нашему примеру с нефтью. Если сейчас нефть стоит $100, и продавца устраивает эта цена, ему удобно договориться о будущих поставках по $100. Он продаёт дериватив и не опасается, что рыночная цена снизится. То же самое с покупателем: если его устраивает текущая цена, деривативы помогают ему зафиксировать эту цену для будущих покупок.

В случае благоприятного изменения цены можно упустить выгоду:

- если через год нефть будет стоить $20, покупателю всё равно она достанется по $100;

- если нефть будет стоить $500, продавец всё равно получит за неё только $100.

Но это неизбежная плата за отсутствие риска. К тому же, $100 - это та цена, которая изначально устраивала обе стороны. А значит, никто не останется внакладе.

Чтобы продать что-нибудь ненужное, нужно купить что-нибудь ненужное

Для трейдера-спекулянта наиболее интересно то, что деривативы дают возможность беспоставочной торговли.

Трейдер зарабатывает на том, что покупает дешевле, а продаёт дороже. Если купить нефть с целью последующей перепродажи, то до момента продажи придётся эту нефть где-то хранить. А какой трейдер может себе это позволить?

Гораздо проще - торговать деривативами нефти. Деривативы не занимают места и не требуют особых условий хранения. Правда, если хранить их слишком долго, может прийти срок исполнения обязательств.

Если, купив дериватив, вы взяли на себя обязательство в будущем купить нефть, то при наступлении этого будущего вам придётся решать задачу приёма и хранения данной нефти.

Для большинства трейдеров эта задача не имеет решения, и им придётся сбрасывать деривативы по любой цене. Может быть, даже по отрицательной (то есть доплачивать покупателю за то, что он возьмёт на себя обязательство по приёму нефти). Такой расклад - вовсе не фантастика. Деривативы действительно могут торговаться по ценам ниже нуля.

Котировки майского фьючерса на нефть WTI 20 апреля 2020 года

Но такие случаи единичны. Всё-таки, кроме спекулянтов, есть на рынке и те, кто действительно заинтересован во владении активом. И в подавляющем большинстве случаев именно у них в руках оказываются деривативы, когда наступает момент исполнения обязательств по поставке базового актива. А для всех остальных торговля деривативами остаётся торговлей без реальной поставки.

Как торговать деривативами

Торговля деривативами ведётся на срочных рынках бирж. Как правило, частным трейдерам на биржах доступны торги фьючерсами и опционами. Для участия в торгах требуется открыть брокерский счёт у лицензированного брокера и внести на этот счёт деньги.

Панель торговли фьючерсами в личном кабинете “ВТБ-Брокера”

Торги деривативами ведутся в формате маржинальной торговли. Это означает, что трейдеры используют кредитное плечо. Следовательно, для покупки дериватива не требуется вносить на счёт к брокеру всю сумму сделки. Достаточно внести только залог (например, при плече 1:5 нужно иметь на счёте только 20% от суммы сделки).

Если трейдера интересуют своп-контракты, то они доступны на валютном рынке (на рынке Форекс). Когда мы через форекс-брокера заключаем сделку на покупку EUR/USD, это означает, что мы меняем доллары на евро и берём на себя обязательство в будущем совершить обратный обмен. Как бы форекс-брокер ни называл такую сделку, в терминах деривативов она является своп-контрактом (или контрактом на разницу, если форекс-брокер работает по модели “кухни” и не производит реального обмена долларов на евро).

Форвардные контракты рядовым трейдерам, как правило, недоступны. Но они в трейдинге и не нужны, так как предполагают реальную поставку актива, которого у обычного трейдера, скорее всего, нет, и который ему не нужен.

Преимущества деривативов

Преимущества деривативов вытекают из тех задач, которые они решают:

- Деривативы позволяют продавцу получить деньги до реальной поставки базового актива.

- Деривативы позволяют оптимизировать расходы на обслуживание базового актива (например, не платить налог на имущество или дивиденды по акциям).

- Деривативы - отличный инструмент хеджирования рисков.

- Торговля деривативами позволяет получить доход от изменения цены базового актива без необходимости владеть самим базовым активом.

Последнее преимущество настолько важно для трейдеров, что на финансовых рынках широко распространились такие деривативы, в которых обязательство поставки базового актива заменено на обязательство выплаты его рыночной стоимости. Такие деривативы называются расчётными деривативами. Торгуя ими, трейдер вообще не должен задумываться о том, что у него может возникнуть обязательство передать контрагенту что-либо материальное вроде нефти. В тех случаях, когда традиционный дериватив требует выполнения обязательств по передаче базового актива, расчётный дериватив требует передать сумму денег, равную рыночной стоимости этого актива.

Расчетные деривативы

Расчётными бывают фьючерсы, опционы и свопы. В принципе, форвардный контракт тоже может быть расчётным, но в этом случае он ничем не отличается от фьючерса.

При исполнении расчётного фьючерса происходит следующее.

- Покупатель должен отдать ту сумму денег, которая соответствует цене базового актива, зафиксированной во фьючерсе.

- Продавец должен отдать ту сумму денег, которая соответствует рыночной цене базового актива.

- На практике передаётся только разница между этими суммами. Если рыночная цена выше цены фьючерса, разницу получает покупатель. В противном случае разницу получает продавец.

Расчётный опцион исполняется следующим образом.

- Если цена базового актива изменилась неблагоприятным для держателя опциона образом (упала ниже цены, указанной в пут-опционе, или поднялась выше цены, указанной в колл-опционе), то держатель опциона получает от продавца опциона курсовую разницу.

- Если неблагоприятного изменения цены не произошло, то никто никому ничего не выплачивает.

Исполнение расчётного свопа представляет собой то же самое, что и исполнение расчётного фьючерса. Разница лишь в том, что фьючерс исполняется однократно и окончательно, а своп-контракт исполняется и перезаключается ежесуточно. Например, если заключён своп-контракт по обмену одного барреля нефти на доллары, и если вчера нефть стоила $100, а сегодня $101, то сегодня продавец нефти передаёт покупателю $1. А если завтра нефть снова будет стоить $100, то завтра покупатель передаст продавцу $1.

Существуют и контракты, аналогичные свопам, но не требующие ежедневных расчётов. Это контракты на разницу (CFD). Их тоже можно назвать деривативами.

Недостатки деривативов

Итак, для покупки или продажи расчётных деривативов не требуется наличие базового актива ни у одной из сторон контракта. Поэтому объёмы торгов деривативами на финансовых рынках могут на несколько порядков превышать объёмы торгов базовым активом. Но цена дериватива связана с ценой базового актива. И отсюда вытекает самый серьёзный недостаток деривативов. Он заключается в том, что при помощи повышенных объёмов торгов деривативами крупнейшие игроки могут манипулировать ценой любого актива, даже не имея доступа к самому этому активу.

Так в январе 2021 года посредством деривативов были заключены контракты на продажу акций компании Game Stop в количестве, превышающем общую эмиссию этих акций на 40%. Это произошло по причине того, что крупные хедж-фонды играли на понижение. От молниеносного падения компанию Game Stop тогда спасли массовые покупки деривативов на её акции. Эти покупки были совершены множеством мелких инвесторов, скоординировавшихся при помощи сайта Reddit. Объём покупок оказался ещё выше, чем объём продаж, и это отправило курс акций Game Stop вверх.

Широкое распространение деривативов приводит к тому, что финансовые рынки отрываются от реальной экономики. Котировки ценных бумаг, биржевых товаров и даже национальных валют зависят не только от экономической составляющей, но и от сложной игры на деривативах.

Существуют даже деривативы на деривативы. И общая конструкция финансовой системы из-за них становится настолько сложной и неуправляемой, что турбулентность на рынке таких нематериальных финансовых инструментов может привести к потрясениям в реальных секторах экономики. Например, мировой экономический кризис, начавшийся в 2008 году, связывают именно с пузырём деривативов.

Из-за того, что торговля деривативами обычно не предполагает реальной поставки, деривативы стали очень привлекательными для спекулянтов. И спекулятивная составляющая играет большую роль в их ценообразовании. Из-за спекулятивных накачек и спекулятивных сбросов курсы деривативов зачастую подвержены гораздо большей волатильности, чем курсы базовых активов. А высокая волатильность, как известно, таит в себе высокие риски.

Разумеется, чем выше риск, тем выше и потенциальная прибыль. Но проблема с волатильностью деривативов заключается в том, что она обусловлена не фундаментальными экономическими причинами, а спекулятивной игрой или давлением манипуляторов. Скачки и обвалы цен на таких рынках практически непредсказуемы.

Риски при торговле деривативами

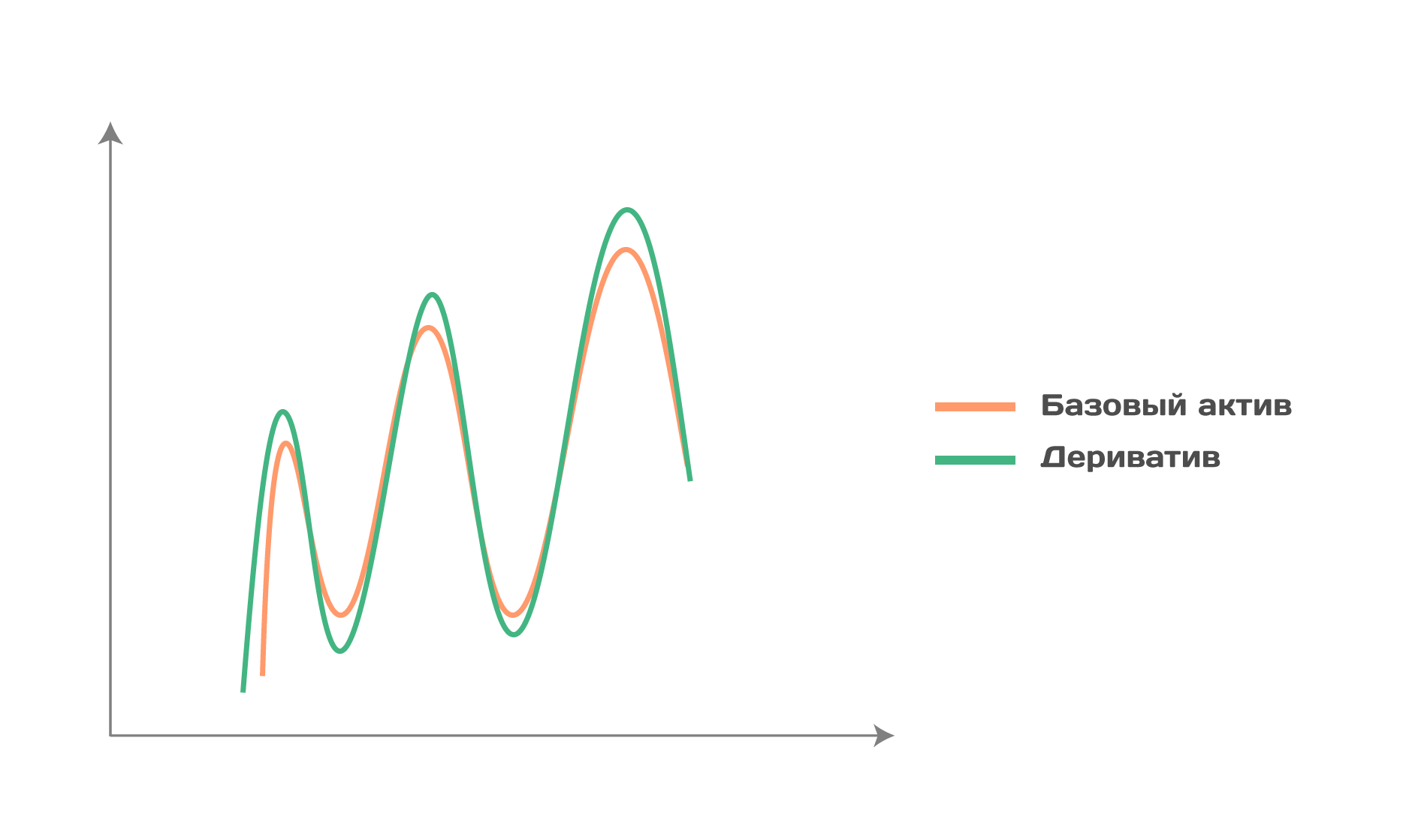

Вообще, деривативы, которые изначально задумывались как инструмент для снижения рисков, всё хуже справляются с этой своей задачей. Покупка фьючерса или своп-контракта с целью заработать на росте цены базового актива - не всегда удачный выбор.

Курс базового актива может просесть сильно, но не критично, а курсы деривативов в это же время могут улететь как угодно низко за счёт сработавших стоп-лоссов у торгующих ими спекулянтов.

Наиболее характерное соотношение котировок базовых активов и фьючерсов или своп-контрактов выглядит сегодня примерно так.

Таким образом, мы можем выделить четыре основных недостатка деривативов:

- деривативы создают возможности для манипулирования ценами;

- изменения цен на деривативы, вызванные внеэкономическими причинами, могут вызывать потрясения в реальном секторе экономики;

- рынок деривативов характеризуется повышенным риском для трейдеров из-за высокой волатильности;

- при текущей рыночной конъюнктуре деривативы перестают быть надёжным инструментом контроля рисков.

Криптовалютные деривативы и их особенности

Криптовалютные деривативы начали развиваться не так давно, и с их названиями может быть связана некоторая путаница.

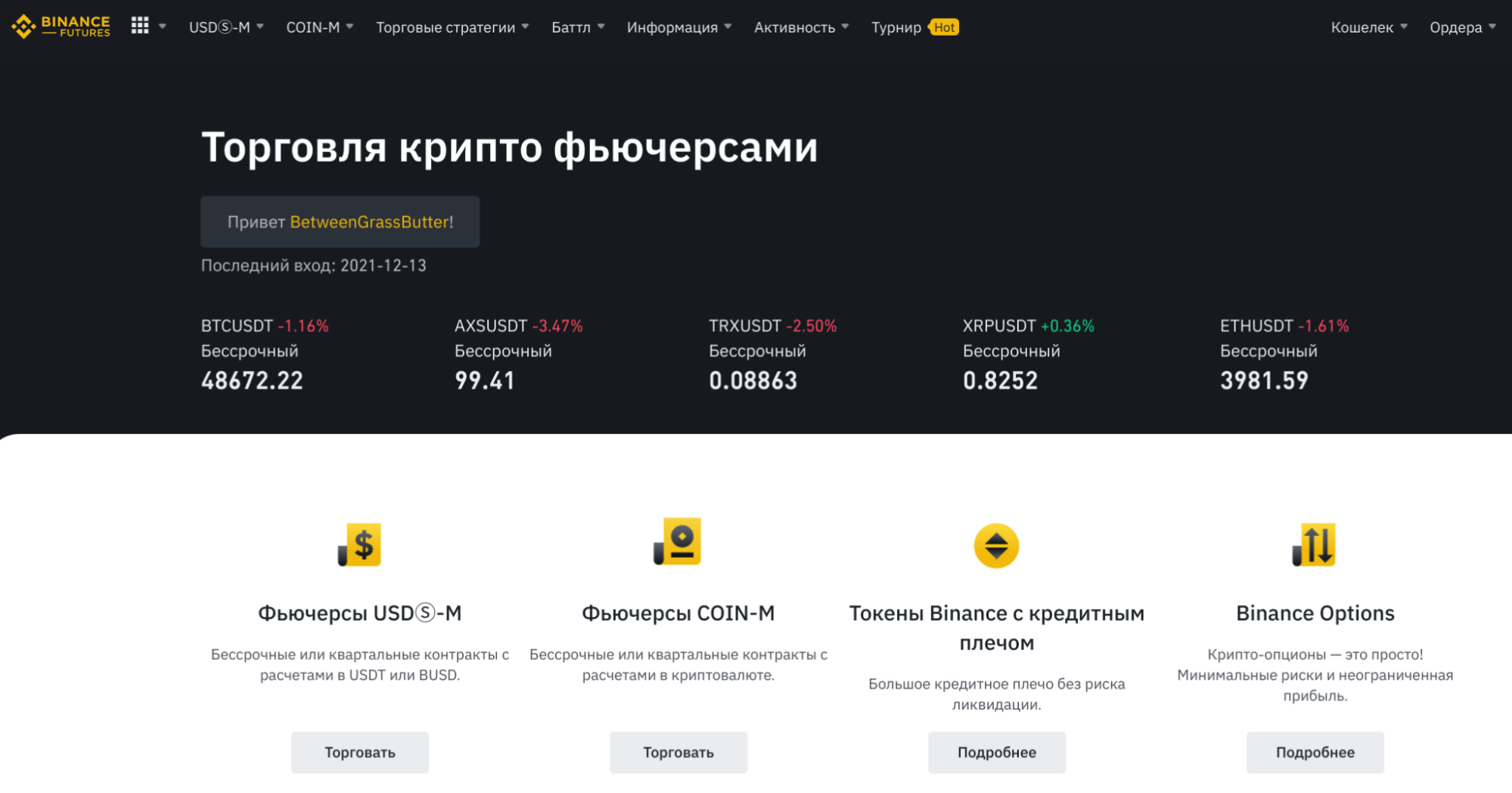

Самый распространённый вид криптовалютного дериватива - это бессрочный своп-контракт. Но на большинстве криптовалютных бирж за ним закрепилось другое наименование: “бессрочный фьючерс”. В частности, так этот вид дериватива назван на крупнейшей бирже Binance.

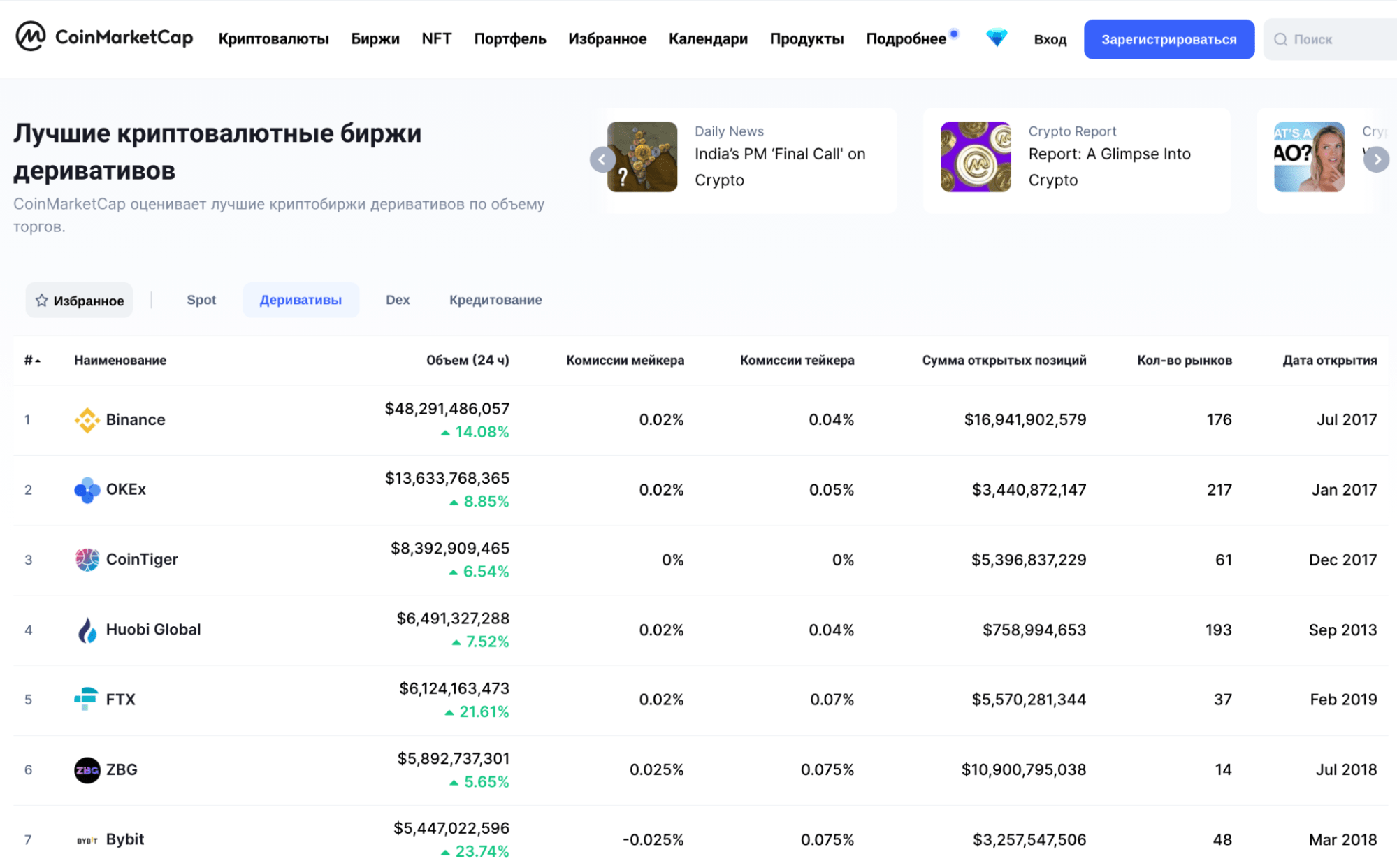

Список бирж, на которых доступна торговля этим видом контрактов, можно найти на сайте CoinMarketCap.

На большинстве этих бирж можно торговать и традиционными фьючерсами (имеющими дату исполнения). Как правило, это квартальные фьючерсы, срок которых истекает в последнюю пятницу каждого квартала.

На всех биржах, доступ к которым возможен без посредничества брокеров, криптовалютные фьючерсы являются расчётными (беспоставочными). Но бывают и поставочные, даже на крипторынке: на Bakkt или CoinFlex можно купить фьючерс на криптовалюту, дождаться исполнения и получить реальную криптовалюту на руки.

Криптовалютные фьючерсы стали привлекательным инструментом для криптотрейдеров за счёт того, что большинство бирж предлагают очень высокое плечо при торговле этими инструментами: от 1:20 до 1:125. В спотовой торговле такого плеча нет ни на одной бирже.

Кроме того, при торговле фьючерсами комиссии бирж за сделку намного ниже, чем при спотовой торговле. На споте комиссии бирж обычно составляют от 0,1% до 0,4% от суммы сделки. На фьючерсах же комиссия, взимаемая с тейкера, как правило, не превышает 0,075%, а для мейкеров комиссии могут быть даже отрицательными. Таким образом биржи вознаграждают трейдеров за предоставление ликвидности на торгах деривативами.

Гораздо менее распространены на криптовалютном рынке опционы. Они торгуются на меньшем количестве торговых площадок. Крупнейшие из них - Deribit, Okex и Binance. Как и фьючерсы, опционы на криптобиржах являются расчётными. Реальной поставки по ним не происходит.

При торговле опционами на некоторых биржах вы можете столкнуться с путаницей:

- колл-опционы могут быть названы пут-опционами и наоборот;

- могут быть перепутаны базовый актив и расчётная единица (например, торгуемый опцион по экономическому смыслу может являться опционом на доллар с расчётом в биткоинах, а называться опционом на биткоин).

Форвардные контракты на криптовалютном рынке не торгуются. В них нет особого смысла. Форвардные контракты обычно включают в себя соглашения об условиях поставки, а в блокчейне никаких разногласий по поводу поставки быть не может, так как все транзакции стандартизованы.

Что нужно помнить при работе с деривативами

Каждому, кто входит на рынок деривативов, нужно держать в уме простую логическую схему:

- Основное назначение дериватива - избавить экономического агента от риска неблагоприятного изменения цены базового актива.

- Если субъект реальной экономики заключил деривативный контракт, это значит, что он пытается избавиться от рисков.

- Если второй стороной контракта становитесь вы, эти риски перекладываются на вас.

При заключении деривативного контракта не происходит передача базового актива. В рамках дериватива от одной стороны к другой переходят только риски.

Но где есть риски, там может быть и прибыль. Поэтому деривативы - это не только риски, но и возможности. На рынке деривативов можно забирать прибыль от изменения цены базового актива без издержек владения им.

- Биржи криптовалют

- Биржи для фьючерсов

- Биржи для россиян

- Биржи без верификации

- Децентрализованные

- Биржи для копитрейдинга

- Биржи с Launchpad

- Earn (стейкинг, майнинг, фарминг)

- Биржи с NFT

- Биржи для VIP-клиентов

- Биржи для новичков

- Биржи с низкими комиссиями

- Обменники

- Торговые сигналы (crypto)

- Торговые боты (crypto)

- Облачный майнинг

- NFT-маркетплейсы

- DeFi

- Хедж-фонды

- Криптокошельки

CFD - заработок на разнице цен на определенный товар, без владения самим товаром (золото, нефть, газ и т.д.).

Бинарные опционы - это как ставка на спортивное событие, например вы делаете "ставку" X долларов, что цена нефти через день будет Y. Если это случилось получите прибыль, не случилось - теряете всю "ставку".

Forex - торговля валютами и заработок на их курсах.

Индексы - заработок на изменении экономических индексов разных стран.

Акции - заработок на акциях крупнейших компаний мира.

Торговые советники - автоматическая торговля, используя сигналы для начала сделки.

Copy-трейдинг - автоматическое копирование сделок успешных трейдеров.

Суть этих опций в том, что вы передаете свои средства в управление менеджеру, который совершает сделки вместо вас.

LAMM - менеджер торгует на своем счете, а система дублирует его действия на вашем.

PAMM - деньги всех инвесторов находятся на одном счете,которым управляет менеджер. Прибыль\убытки распределяются в процентном соотношении.

MAM - менеджер торгует вашими средствами сразу с нескольких ваших счетов.

RAMM - гибрид доверительного управления и соц. трейдинга, позволяющий копировать стратегии управляющего без передачи ему своих денег. Депозит замораживается на счету инвестора и он может установить уровень потерь.

NDD - торговля происходит на реальном рынке\бирже, где его участники продают\покупают друг у друга.

ECN - торговля идет между участниками системы, которые сами назначают цену покупки\продажи. Но при этом на межбанковский рынок торговля не распространяется. По сути участники системы лишь покупают\продают право владеть товаром.

STP - торговля идет и на межбанковский рынок, можно сказать напрямую к поставщикам ликвидности (тем у кого есть физический товар). При этом брокер все же выступает посредником.

DMA - клиент покупает\продает у поставщика ликвидности, при этом участие брокера сведено к минимуму, а трейдер получает большую свободу действий.

DD (не рекомендуем для крупных сумм) - торговля происходит внутри компании брокера в виртуальном режиме, при этом на реальный рынок брокер не выходит и ничего для вас не покупает.

Instant Execution - сделка откроется\закроется по конкретной цене. При этом если за время подачи запроса на биржу цена изменится в негативную сторону и станет невыгодной вам\брокеру, то брокер вернет отказ в исполнении сделки. Это может помешать вашей автоматической торговле или потребовать дополнительного внимания для обработки отказов (реквотов).

Market Execution - сделка откроется\закроется по рыночной цене и произойдет в любом случае, даже если цена будет отличаться от вашей изначальной заявки. Это более быстрый вариант выставления ордеров и их исполнения, при этом не требующий слежения за отменами сделок.

Спред - это разница между ценой покупки и продажи товара на бирже.

Плавающий спред - это естественное положение вещей на рынке. Ведь продавцы и покупатели постоянно меняют цены своих заявок, тем самым спред постоянно меняется.

Фиксированный спред - это когда брокер либо покрывает разницу между реальным спредом который существует на рынке или отменяет вашу сделку. Т.к. это несет дополнительные расходы для брокера, то крупные компании с именем, стараются не использовать эту опцию.

Биржи по типу торгуемого товара делят на: фондовые, товарные и валютные. Но чаще биржа включает в себя все эти 3 типа.

Фондовая биржа - это площадка для торговли акциями компаний, облигациями, долговыми ценными бумагами и пр. Выйти на фондовую биржу можно только через посредника (брокер или банк). На фондовом рынке можно купить реальные ценные бумаги (например, акции Apple Inc.), а не просто играть на их цене (фактически ими не владея).

Товарная биржа - даёт возможность торговли различными товарами (чаще сельскохозяйственная продукция, драгоценные металлы).

Валютная биржа - организует и проводит биржевые торги валютой и др. финансовыми инструментами (не путать с Forex).

Индексы описывающие усредненную (по специальной формуле) суммарную стоимость акций топовых компаний конкретной страны. Как правило такие индексы отражают состояние экономики в стране.

На изменении значения этого индекса брокеры предлагают заработать. При этом вы не покупаете конкретный товар, т.к. его по сути нет. Поэтому торги здесь виртуальные.

Скальпинг - частые сделки с небольшой прибылью за короткий промежуток времени.

Хэджирование - открытие сделок для перестраховки и уменьшения рисков. Как правило это или заранее оговоренная цена контракта в конкретный срок (называется фьючерс) или открытие второй сделки приблизительно равной первой но в другом направлении.

Возврат части спреда (рибейт) - как правило у крупных брокеров его нет, т.к. это означает что брокер делиться частью своей прибыли с клиентом. Исключение - это партнерская программа, где брокер делиться прибылью за то что партнер привел ему клиентов.

VPS - это постоянно работающий сервер, на котором круглосуточно будет работать программа для автоматической торговли.

Autochartist - программа, которая автоматически анализирует графики цен, и прогнозирует развитие событий на рынке.

Торговые сигналы - брокер предоставляет свои сигналы для начала сделок или позволяет получать другие. При этом вы сами выбираете каким сигналом пользоваться для трейдинга.

Финансовые регуляторы - организации которые регулируют финансовый рынок (в том числе и брокеров) в конкретной стране.

Если брокер регулируется авторитетной организацией или имеет ее лицензию, это хороший сигнал для увеличения доверия к нему. Это с большой вероятностью означает, что брокер играет по установленным регулятором правилам и соответствует его требованиям.

- ASIC (Австралия)

- НБ РБ (Беларусь)

- IFSC (Белиз)

- VFSC (Вануату)

- FCA (Британия)

- BVI FSC (Вирг. о-ва)

- BaFin (Германия)

- SFC (Гонконг)

- MiFID (ЕС)

- SEBI (Индия)

- CNMV (Испания)

- CONSOB (Италия)

- CIMA (Кайман. о-ва)

- IIROC (Канада)

- НБРК (Казахстан)

- CySEC (Кипр)

- CSRC (Китай)

- FSC (Маврикий)

- MFSA (Мальта)

- AFM (Нидерланды)

- FSPR (Новая Зеландия)

- DFSA (ОАЭ)

- ЦБ РФ (Россия)

- CFTC (США)

- FINRA (США)

- NFA (США)

- FSA SC (Сейшелы)

- SVGFSA (С-Винсент)

- AMF (Франция)

- FINMA (Швейцария)

- FI (Швеция)

- JFSA (Япония)