Токены с кредитным плечом

Как при движении рынка на 10% получить прибыль в 20%, 30% или 50%? Каждый трейдер знает ответ на этот вопрос: при помощи кредитного плеча 1:2, 1:3 и 1:5. Но не каждый знает, что на криптовалютном рынке существуют токены, в цену которых уже заложено плечо. Они так и называются - токены с кредитным плечом (по-английски - leveraged tokens).

Токены с кредитным плечом (Leveraged Tokens) — это торгуемые на спотовом рынке производные активы, которые предоставляют увеличенную (например, 3x Long или 3x Short) доходность от дневного движения цены базовой криптовалюты. Эти токены автоматически управляют заемными средствами, избавляя трейдера от необходимости следить за маржой и риском ликвидации, однако из-за ежедневной ребалансировки они не предназначены для долгосрочного удержания и могут терять стоимость в условиях бокового рынка.

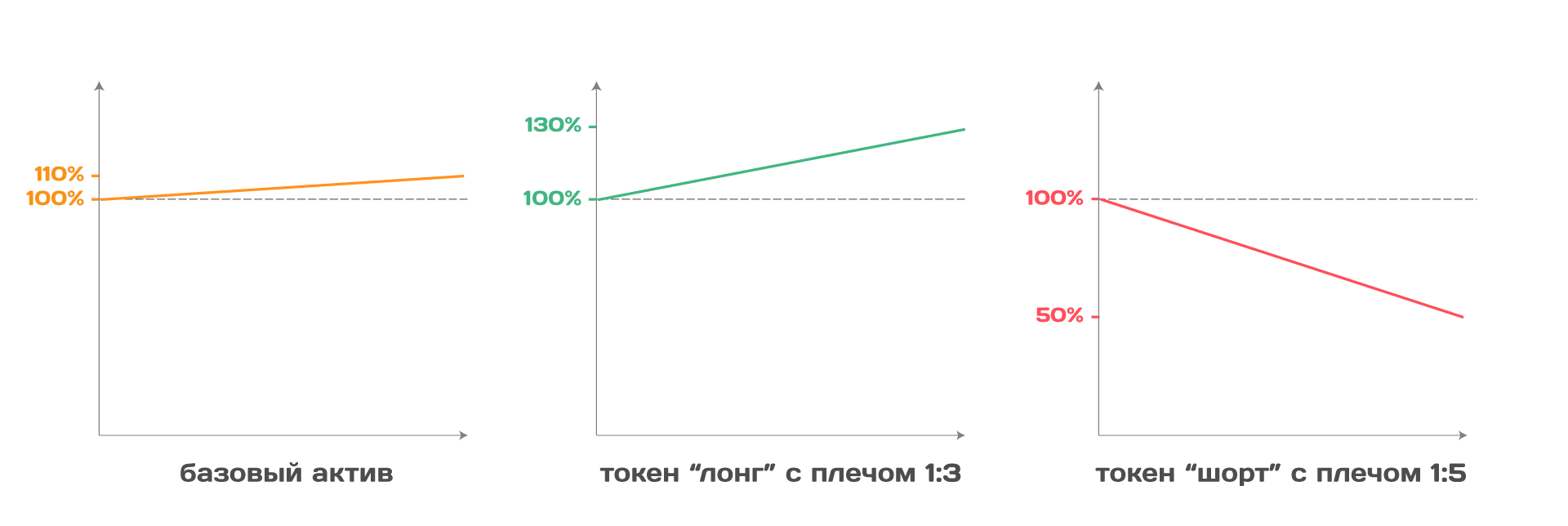

Биржевые курсы таких токенов зависят от курсов соответствующих им криптовалют. При этом амплитуда колебания курса токена с кредитным плечом в разы превышает изменения курса той криптовалюты, которая является для него базовым активом.

Существуют токены, имитирующие позиции “лонг” и “шорт”. Курс токена “лонг” с плечом 1:3 вырастает на 30% при росте курса базового актива на 10%. А курс токена “шорт” с кредитным плечом 1:5 при таком же росте курса базового актива снижается на 50%.

Токены с кредитным плечом предназначены исключительно для торговли, инвестировать в них не выгодно. Ниже разберемся, почему и как можно заработать на таком инструменте.

Откуда берутся токены с кредитным плечом

Чаще всего токены с кредитным плечом выпускаются криптовалютными биржами. Торговать такими токенами обычно можно только на тех биржах, где они были выпущены.

На момент написания статьи (конец июля 2021 года) наиболее известными биржами, предлагающими собственные токены с кредитным плечом, являются FTX, Gate, Binance и KuCoin. Токены на них называются по-разному, и курсы у них тоже разные. Вот несколько примеров.

| Биржа | Токен | Описание токена | Курс на 25.07.2021 |

| FTX | BULL | лонг по биткоину с плечом 1:3 | $4584 |

| BEAR | шорт по биткоину с плечом 1:3 | $0,001 | |

| ETHBULL | лонг по эфиру с плечом 1:3 | $613 | |

| DOGEBEAR | шорт по догикоину с плечом 1:3 | $75,45 | |

| Gate | BTC3L | лонг по биткоину с плечом 1:3 | $0,36 |

| ETH5S | шорт по эфиру с плечом 1:5 | $0,48 | |

| Binance | BTCUP | лонг по биткоину с плечом 1:1,25 - 1:4 | $48 |

| ADADOWN | шорт по ADA с плечом 1:1,25 - 1:4 | $0,04 | |

| KuCoin | BTC3L | лонг по биткоину с плечом 1:3 | $0,53 |

| LTC3S | шорт по лайткоину с плечом 1:3 | $17 |

Токены с кредитным плечом выпускаются и на протоколах DeFi. Среди них можно упомянуть токен BTCX, который выпущен на платформе MoneyOnChain и служит аналогом лонга по биткоину с плечом 1:2, и токен ETH2x-FLI, который работает на основе протокола Compound и представляет собой аналог лонга по эфиру с плечом 1:1,7 - 1:2,3.

Из таблицы мы видим, что даже если два токена по сути одинаковы, у них может быть совершенно разный курс. У токенов BTC3L на биржах KuCoin и Gate даже названия идентичны, а курс отличается в полтора раза: $0,36 и $0,53. А курс такого же токена с биржи FTX (правда, с другим названием - BULL) отличается от курсов BTC3L примерно в десять тысяч раз и составляет $4584.

Как формируется курс

Зависимость курса от начальной цены

Первоначальный курс токена с кредитным плечом назначается той биржей, которая его выпустила.

Разумеется, на свободном рынке “назначить” курс невозможно. Если нет покупателей, готовых купить по заявленному курсу, или нет продавцов, готовых продать по этому курсу, то курс уйдёт от заявленной отметки туда, где будет найден баланс спроса и предложения.

Но в момент первоначального выпуска токенов свободного рынка нет. Все токены сосредоточены в одних руках - в руках биржи-эмитента. Бирже незачем отказываться от заявленной цены, потому что никто другой не имеет этих токенов и не может выставить их на продажу по какой-либо иной цене. Если по этому курсу не найдётся покупателей, то мы просто будем наблюдать рынок с нулевым объёмом торгов.

Например, при запуске торгов токенами BTC3L на бирже KuCoin их цена была установлена на уровне $13,2892 (точнее, 13,2892 USDT, поскольку токены BTC3L торгуются на этой бирже только в паре со стейблкоином Tether). Запуск состоялся 6 апреля 2021 года, и базовый актив этих токенов - биткоин - торговался тогда по $59 000. А при запуске торгов токенами BTC3L на бирже Gate их цена была установлена на уровне 1 USDT. Это было 26 февраля 2020 года, и биткоин тогда торговался по $9 000.

Как мы видим, начальная цена токена не опирается на цену базового актива. В начале торгов биржа может назначить для токена с кредитным плечом любую удобную ей цену.

В момент запуска торгов сама биржа или аффилированная с ней компания-маркетмейкер выставляет в торговый стакан ордера и на продажу, и на покупку токенов по цене, близкой к той, которая была назначена. А далее при каждом изменении курса базового актива эти ордера передвигаются на соответствующее расстояние.

Например, если курс биткоина увеличивается на 0,02%, ордера, выставленные биржей или маркетмейкером на покупку и продажу BTC3L, мгновенно передвигаются вверх на 0,06%. Если при следующей сделке на бирже курс биткоина снижается на 0,01%, ордера маркетмейкера на покупку и продажу BTC3L мгновенно передвигаются вниз на 0,03%. Подобные передвижения ордеров маркетмейкера автоматически происходят при каждом изменении курса биткоина. Это ключевой механизм поддержания привязки курса токена с кредитным плечом к курсу базового актива.

Таким образом, разница в ценах токенов, имеющих одинаковый экономический смысл, может объясняться тем, что торги ими были запущены в разное время, и на них была установлена различная начальная цена.

Зависимость курса от торговой площадки

Курс токена привязан к курсу базового актива на той конкретной площадке, где был выпущен токен.

Для моментального следования за курсом базового актива нужно, чтобы алгоритм, переставляющий ордера, был запущен на том же самом сервере, на котором обрабатываются торги базовым активом. Именно поэтому токены с кредитным плечом, как правило, торгуются только на тех площадках, где были выпущены. На других площадках привязка курса была бы менее эффективной.

Кроме того, объём ордеров, выставленных маркетмейкером, должен быть таким, чтобы удовлетворить максимально возможные потребности трейдеров. Например, если все держатели токенов решат одновременно продать их по рыночной цене, объёма ордеров маркетмейкера должно хватить на выкуп всех этих токенов. В противном случае не будет обеспечена привязка курса токена к курсу базового актива. А если торги велись бы на нескольких площадках, обеспечить везде необходимый объём было бы труднее.

Следовательно, разница в колебаниях курсов похожих токенов может быть обусловлена и тем, что колебания курсов базовых активов на соответствующих биржах отличаются.

Зависимость курса от корректировок формулы расчёта

Ещё одной причиной, по которой курсы похожих токенов отличаются друг от друга, являются различные правила, используемые для расчёта цены.

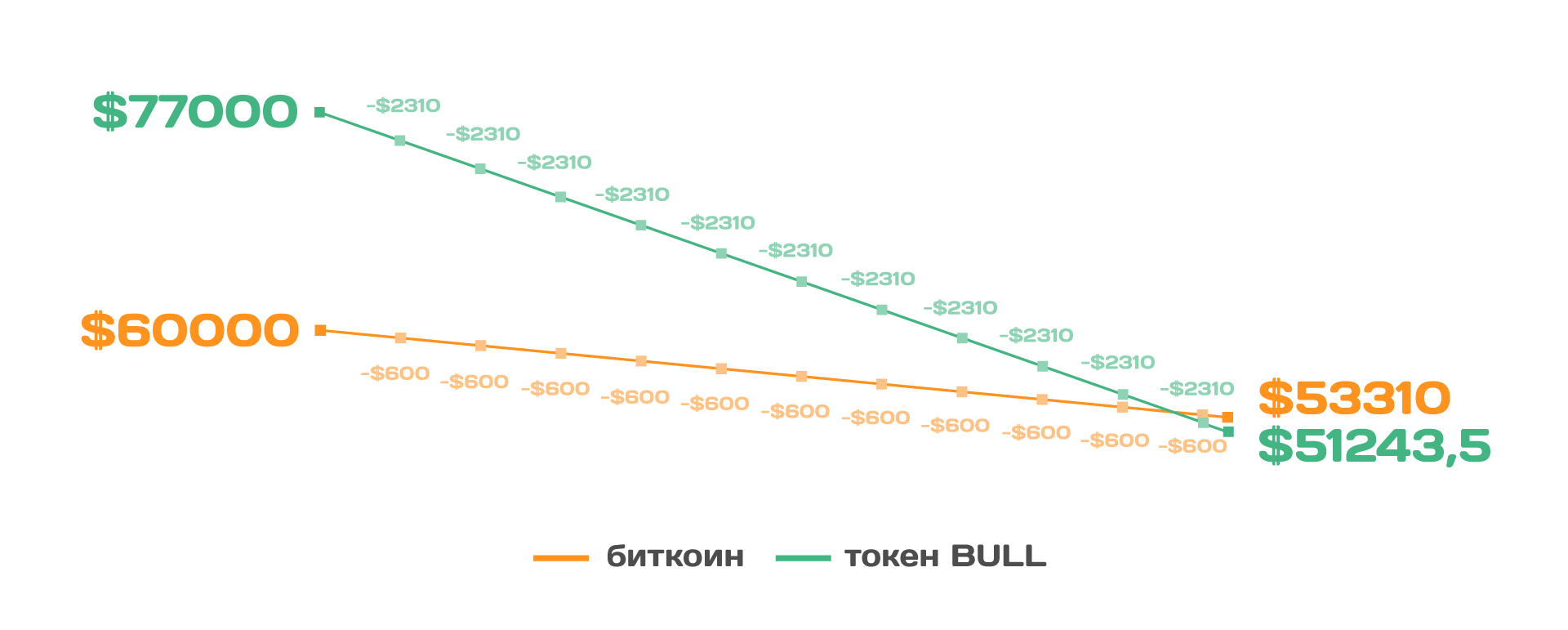

Допустим, мы купили на бирже FTX один токен BULL в тот момент, когда биткоин стоил $60 000. На графиках мы видим, что такую покупку мы могли совершить около полуночи 18 апреля 2021 года. В это время курс токена BULL составлял немногим более $77 000.

Как видно из графика, за следующие несколько часов курс биткоина упал на 16,6% до уровня $50 000. До какого уровня при этом должен был упасть курс BULL, если в него заложено плечо 1:3? По идее он должен был бы снизиться на 49,8% (3*16,6%), то есть до уровня $38 654. Но по такой логике при падении курса биткоина на 50% (от $60 000 до $30 000) цена токена BULL вообще должна была бы снизиться на 150% и уйти в область отрицательных значений.

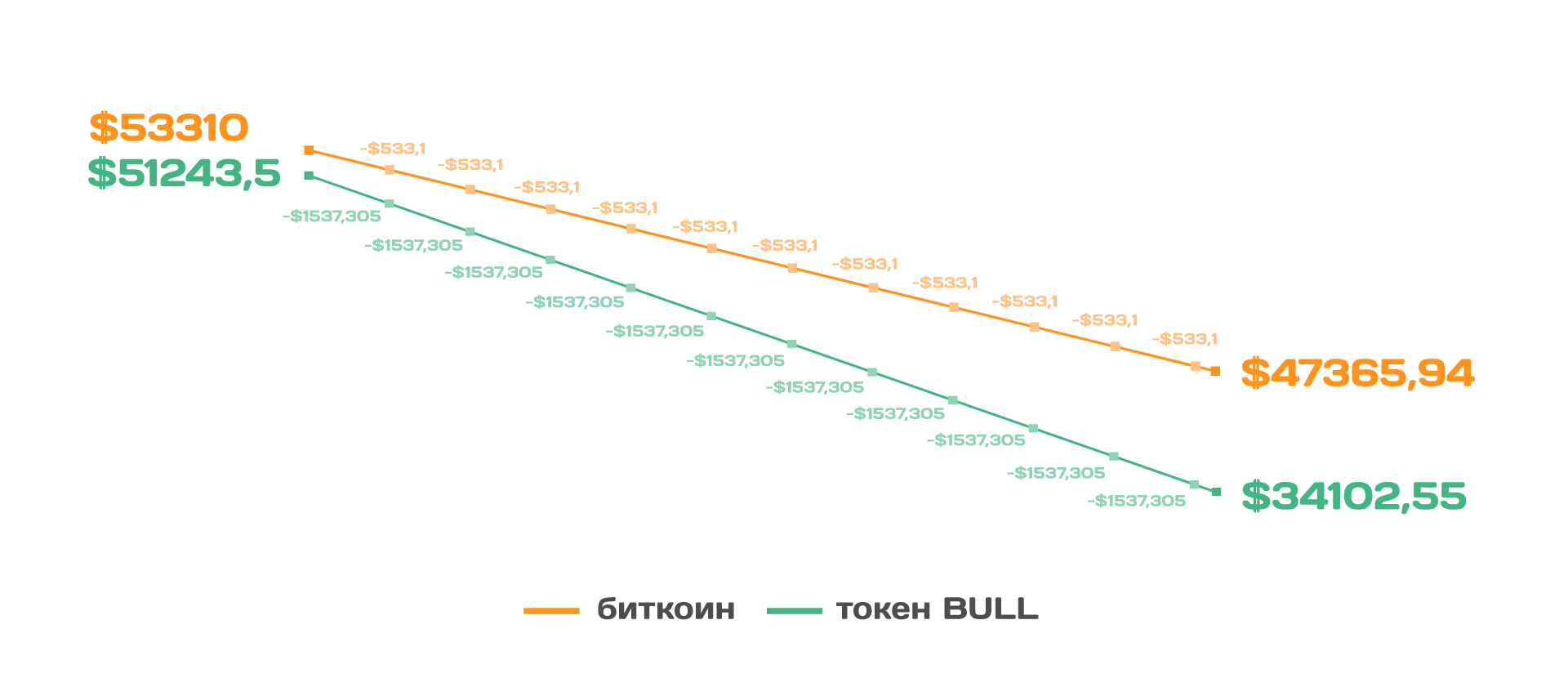

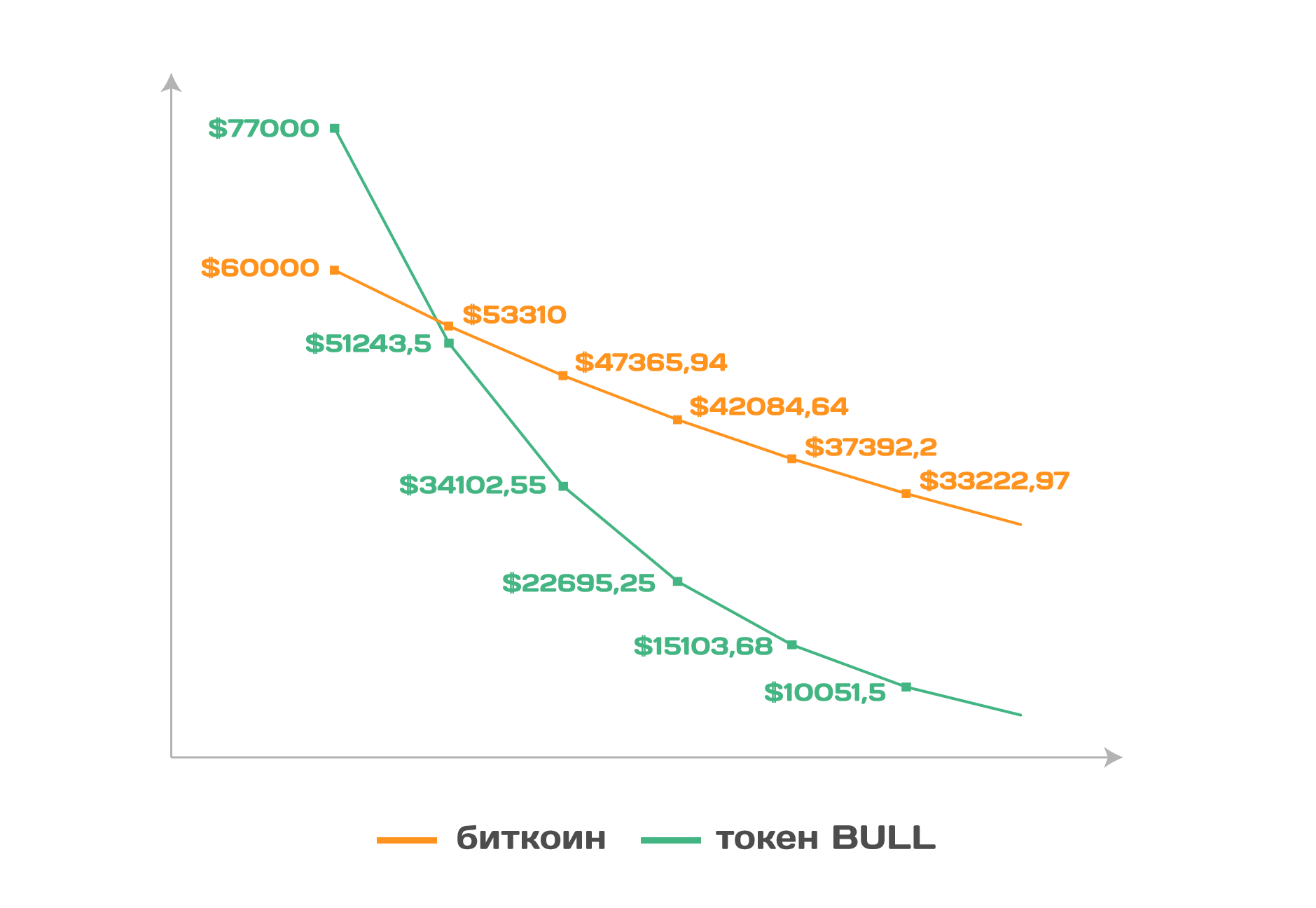

На практике такого не происходит. На бирже FTX каждый день в 00:02 по Гринвичу устанавливается формула изменения курса токена BULL. Если биткоин в это время стоил $60 000, а токен BULL стоил $77 000, то каждому изменению курса биткоина на 1% от $60 000 (т.е. на $600) должно соответствовать изменение курса токена BULL на 3% от $77 000 (т.е. на $2310), но только до тех пор, пока курс биткоина не упадёт на 11,15%.

В случае падения на 11,15%, т.е. до $53 310, устанавливается новая формула. Курс BULL при этом будет составлять $51 243,5. По новой формуле каждому изменению курса биткоина на 1% от $53 310 (т.е. на $533,1) должно соответствовать изменение курса BULL на 3% от $51 243,5 (т.е. на $1537,305).

При падении курса биткоина ещё на 11,15% формула снова поменяется.

Благодаря регулярным корректировкам формулы расчета курса leveraged токена, его курс никогда не будет отрицательным.

В биржевых инструкциях, посвящённых торговле токенами с кредитным плечом, момент ввода новой формулы расчёта курса называют ребалансировкой.

Ребалансировка может производиться:

- по прошествии определённого времени (например, ежечасно или ежесуточно),

- по достижении курсом базовой криптовалюты порогового значения (например, при росте на 6,7% или снижении на 11,15%),

- при дополнительной эмиссии токенов или при их уничтожении.

Чаще всего применяется комбинация этих правил. Но на разных биржах она разная. Также разные правила ребалансировки могут применяться к различным токенам на одной и той же бирже. Поэтому мы можем наблюдать отличия не только в конкретных значениях курсов похожих токенов, но и в динамике их изменения.

Отличия торговли токенами от маржинальной торговли

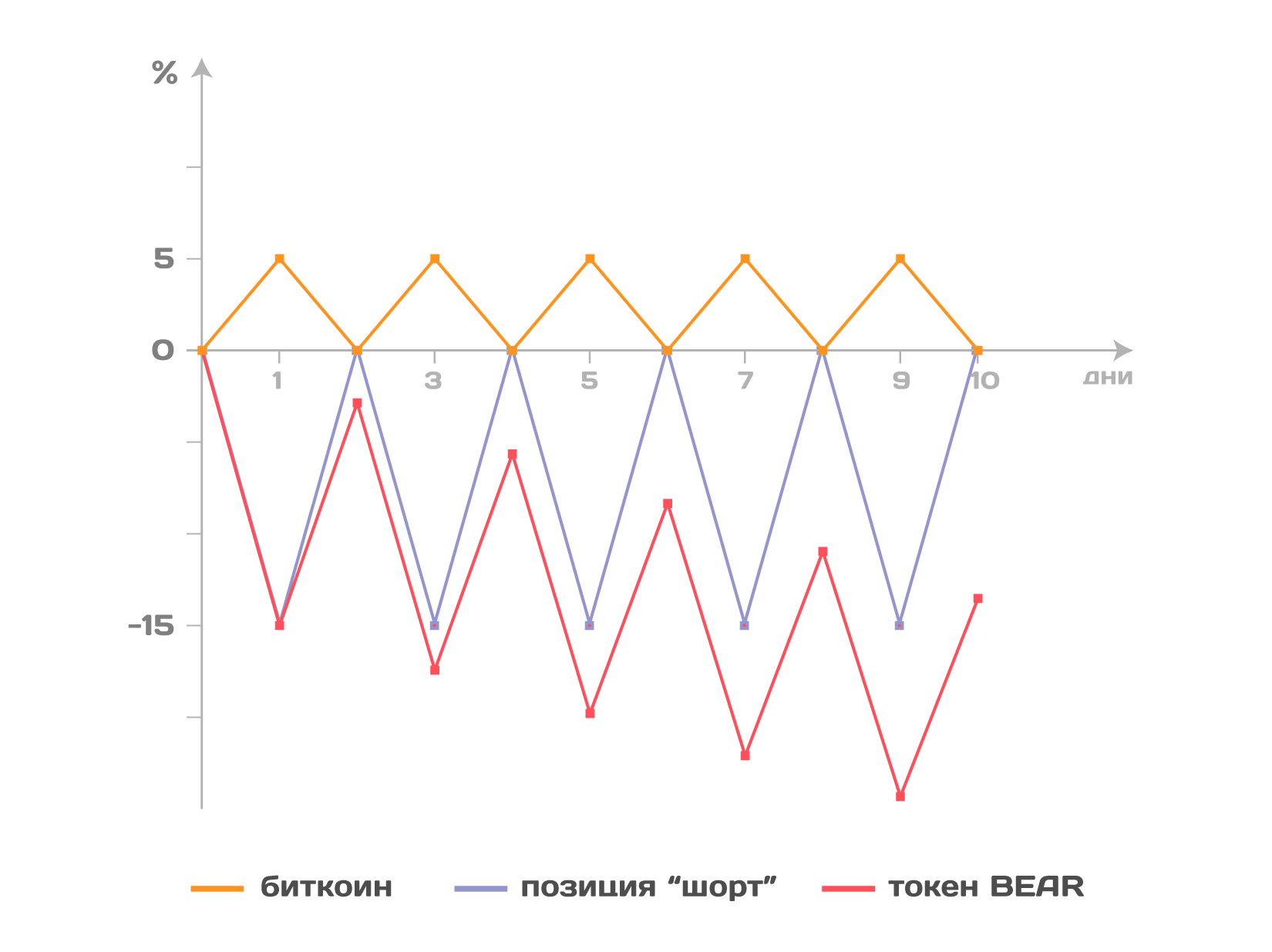

Торговля токенами с кредитным плечом - это не то же самое, что обычная маржинальная торговля. Прибыль и убыток от позиции “лонг” с плечом 1:3 и от покупки-продажи токена с кредитным плечом 1:3 могут отличаться очень существенно.

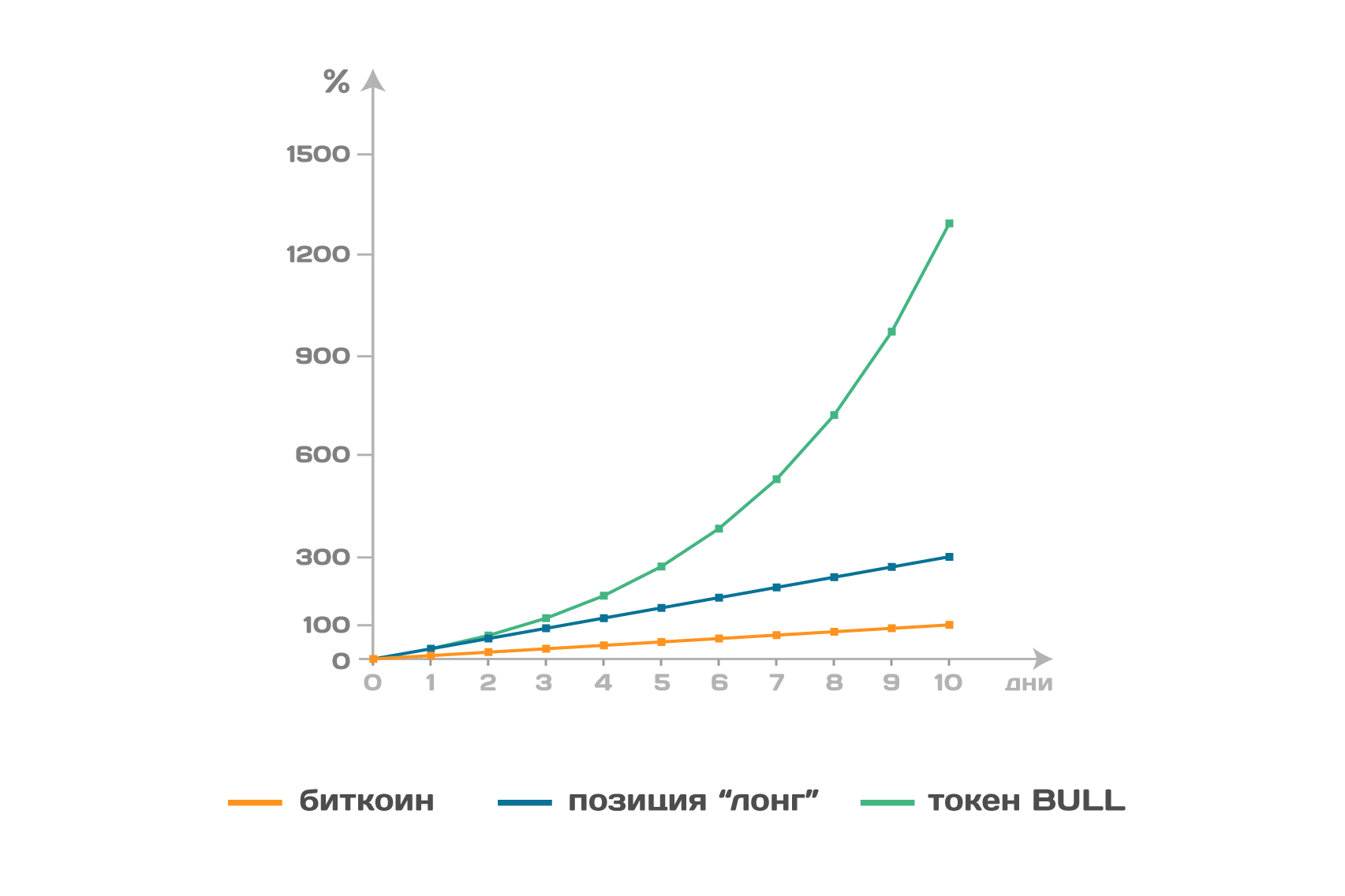

Допустим, мы открыли лонг по биткоину при курсе $30 000, и в тот же момент мы купили токен BULL. После этого курс биткоина стабильно рос на $3000 в день. При условии ежедневной ребалансировки токена наша прибыль была бы такой:

Причину расхождения легко понять, вспомнив разницу между расчётом простого процента и сложного процента:

- курс биткоина в нашем идеальном примере увеличивается ежедневно на 10% от начального уровня;

- в этом случае позиция “лонг”, открытая с плечом 1:3, даёт ежедневную плавающую прибыль в размере 30% от используемого капитала;

- а курс токена с кредитным плечом каждый день вырастает на 30% не от изначального уровня, а от того уровня (более высокого), на котором он был на момент предыдущей ребалансировки.

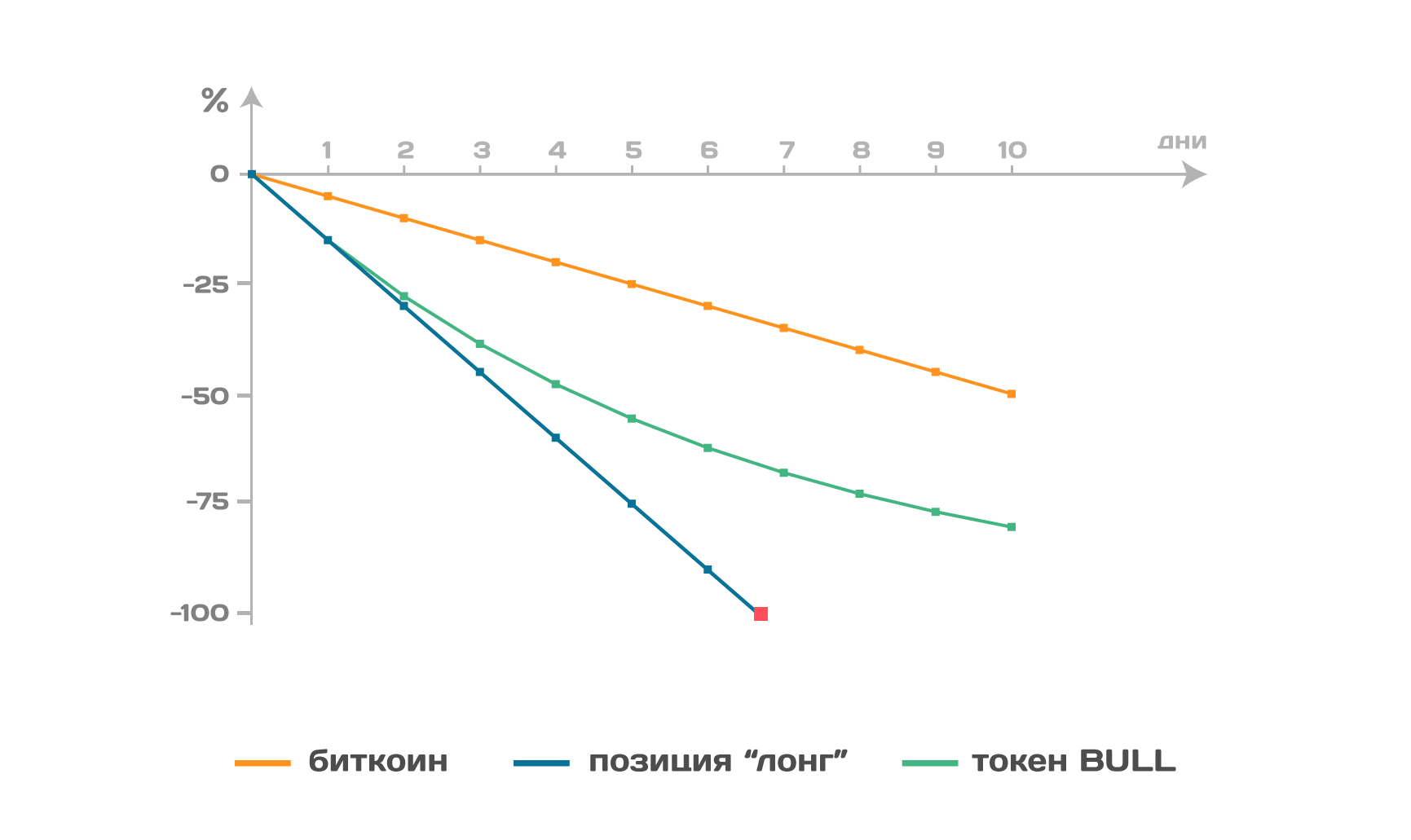

Если бы мы открыли лонг и купили BULL при курсе биткоина $60 000, и этот курс стал стабильно падать на $3000 в день, то графики наших убытков выглядели бы так:

Деньги для поддержания позиции “лонг” у нас закончились бы уже через неделю, и позиция была бы ликвидирована. А токен можно держать сколько угодно в надежде на разворот тренда.

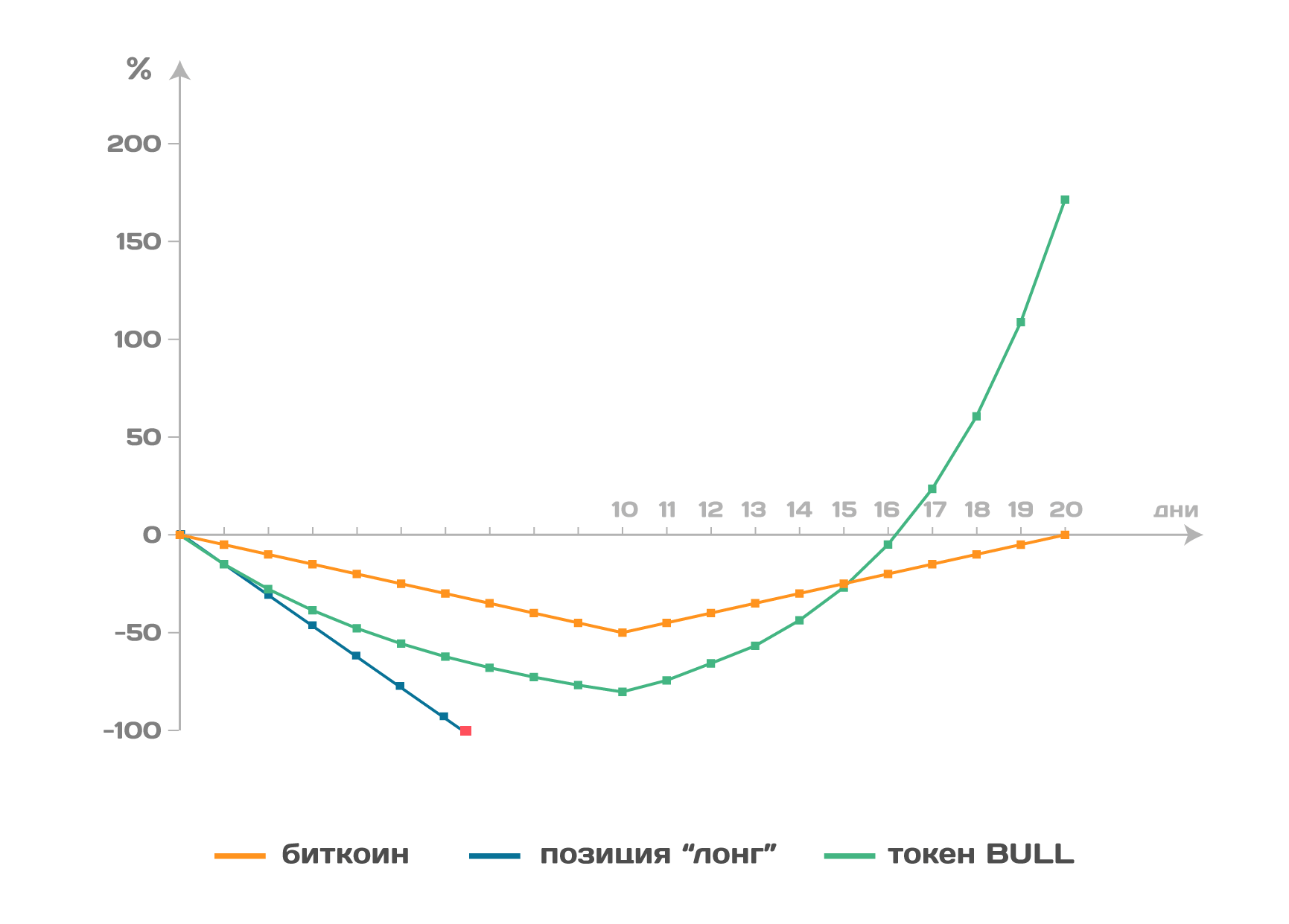

А вот как выглядел бы график прибыли/убытка, если бы мы, открыв лонг и купив BULL при цене биткоина $30 000, попали бы во флет, при котором курс биткоина то увеличивался бы на 5% до $31 500, то уменьшался бы обратно:

Для понимания причины убытка тоже нужно обратиться к арифметике сложного процента.

- Если курс биткоина в течение дня вырастает с $30 000 до $31 500 (т.е. на 5% от 30 000), то $100, вложенные в токены BULL, превращаются в $115.

100 + 3*5% = 115 - Если же курс биткоина в течение дня падает с $31 500 до $30 000 (т.е. примерно на 4,76% от 31 000), то $115, которые были в токенах BULL, превращаются в $98,58.

115 - 3*4,76% ≈ 98,58.

Похожей была бы ситуация с позицией “шорт” и токенами BEAR:

При торговле внутри дня (точнее, от ребалансировки до ребалансировки) прибыль или убыток от покупки и продажи токена с кредитным плечом ничем не отличается от прибыли или убытка от соответствующей маржинальной позиции. Но каждая ребалансировка изменяет показатели прибыли и убытка.

Поэтому токены с кредитным плечом - это совершенно особый торговый инструмент. Торговля такими токенами - вовсе не эквивалент обычной маржинальной торговли, как могло бы показаться на первый взгляд. При движении цены базового актива без откатов у таких токенов больший потенциал прибыли и меньший риск убытков, чем у маржинальной позиции. Но любой откат, отскок и флет на графике курса базового актива приводит к тому, что держатели токенов с кредитным плечом терпят дополнительные убытки.

Краткая история токенов с кредитным плечом

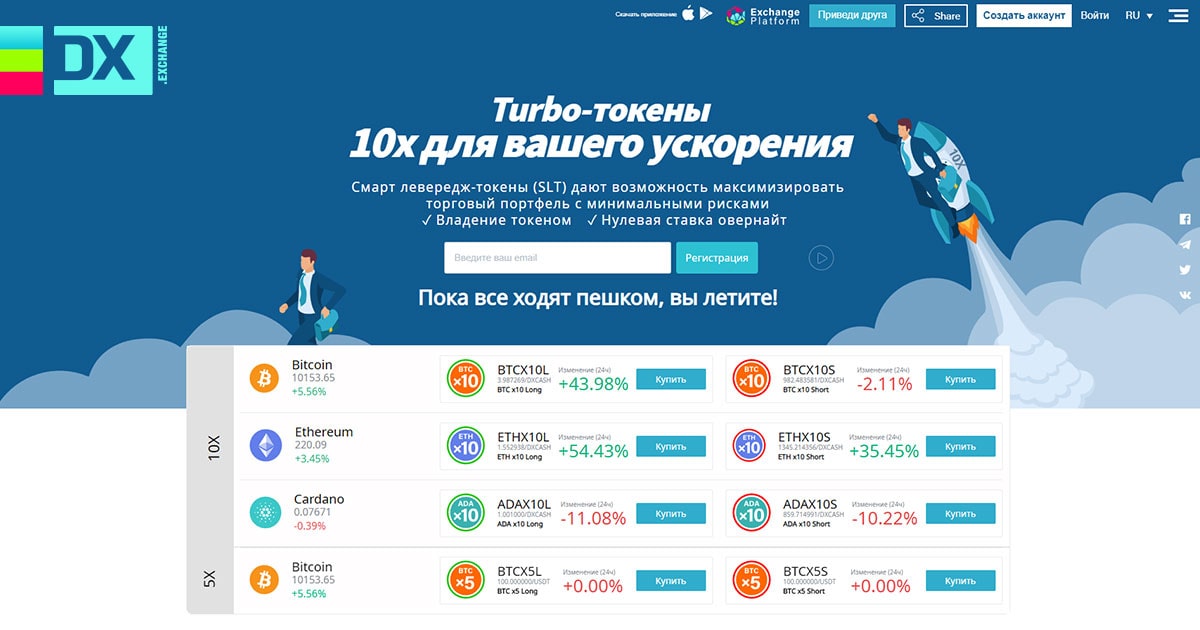

Токены с кредитным плечом впервые появились на бирже DX Exchange 10 июля 2019 года. Биржа называла их “турбо-токенами” и предлагала трейдерам кредитное плечо 1:5, 1:10, а с сентября 2019 года - и 1:15.

Популярность торговли турбо-токенами росла. Но одно событие свело на нет весь интерес трейдеров к новому торговому инструменту. 26 сентября 2019 года, когда курс внутренней валюты биржи - DXCASH - упал в 25,5 раз, держатели соответствующих турбо-токенов могли получить сверхприбыли. Курс одного из токенов с плечом 1:15 по правилам биржи должен был вырасти в 382 раза. Однако этого не произошло. Маркетмейкер саботировал исполнение своих обязательств, и курсы турбо-токенов, связанных с DXCASH, практически не изменились, несмотря на резкое падение курса самого DXCASH.

Биржа DX Exchange отказалась удовлетворять претензии трейдеров. Закономерным итогом стало закрытие биржи через несколько недель после этого инцидента.

Биржа, первой предложившая клиентам токены с кредитным плечом, прекратила работу 3 ноября 2019 года. Казалось, что и сама идея “турбо-токенов” дискредитирована:

- при торговле такими токенами трейдеру приходится целиком полагаться на добросовестность маркетмейкера;

- имена и названия маркетмейкеров биржами не разглашаются: мы не знаем, кто выступает гарантом курса токена;

- маркетмейкер торгует против трейдера, и прибыль трейдера - это убыток маркетмейкера;

- поэтому при резких движениях курсов (когда токены с кредитным плечом приносят трейдерам максимальную прибыль) у маркетмейкера нет никаких стимулов оставаться добросовестным: добросовестное выставление ордеров не принесёт ему ничего, кроме убытков.

Однако параллельно с DX Exchange похожие инструменты развивала биржа FTX. Токены BULL, BEAR, ETHBULL и ETHBEAR появились на ней 6 августа 2019 года.

18 января 2020 года листинг этих токенов провела биржа Binance, и это стало началом второй волны интереса трейдеров к токенам с кредитным плечом.

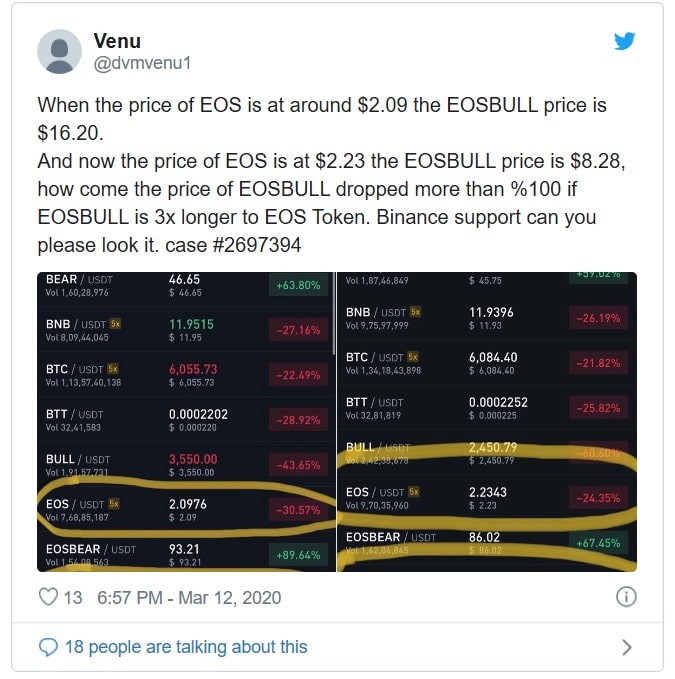

Но затем клиенты стали замечать, что курс токенов с кредитным плечом далеко не всегда чётко следует за курсом базового актива. В Твиттере можно найти примеры жалоб на отсутствие корреляции между курсами.

Почти все эти жалобы датированы 12 марта 2020 года. Это был день, когда курсы всех криптовалют резко обрушились. Причина раскорреляции, похоже, была той же, что и в случае с DXCASH: маркетмейкер отказался брать на себя гигантские убытки и перестал поддерживать цену.

Спустя две недели биржа Binance осуществила делистинг токенов, разработанных биржей FTX. Но лишь для того, чтобы 11 мая 2020 года выпустить собственный аналогичный торговый инструмент: токены UP и DOWN.

Токены FTX не были забыты. После делистинга на Binance они были добавлены на торговую платформу Bittrex Global, а также продолжают активно торговаться на самой бирже FTX и на корейской площадке Gopax. Они являются единственными токенами с кредитным плечом, которыми можно торговать сразу на нескольких биржах.

А новые токены Binance ждала ещё одна проверка на надёжность. 19 мая 2021 года пользователи Binance сообщили о раскорреляции курсов токенов DOWN с курсами базовых активов. В этот день вновь наблюдалось резкое падение криптовалютного рынка. Держатели токенов DOWN могли бы хорошо на нём заработать, но им не дали. За день, когда курс биткоина опускался почти на треть, с $43 000 до $30 000, курс токена BTCDOWN вырос менее чем на 10%: с $0,08 до $0,0869.

В прошлый раз - в марте 2020 года - Binance объясняла раскорреляцию курсов “торговым поведением пользователей” (то есть фактически биржа признала, что маркетмейкер имеет возможность выставлять ордера на покупку и продажу по собственному усмотрению, а не по правилам изменения курсов токенов с кредитным плечом). А в мае 2021 года в качестве причины были названы особенности правил ценообразования. Представители биржи FTX с самого начала обвиняли Binance в том, что правила ценообразования их токенов UP и DOWN непрозрачны. События 19 мая 2021 года подтвердили эти обвинения.

Несмотря на все трудности, интерес к токенам с кредитным плечом со стороны трейдеров сохраняется. Суточный объём торгов наиболее популярными токенами на бирже Binance измеряется десятками миллионов долларов.

Инвестиционный потенциал

Токены с кредитным плечом нельзя рассматривать как инвестиционный актив.

Причина - эрозия стоимости. Курс таких токенов растёт только во время чётких трендов без коррекций. При любом отскоке, откате, развороте тренда и переходе во флет токены с кредитным плечом теряют часть своей стоимости.

Нет ни одного токена с кредитным плечом, который на момент написания этой статьи стоил бы дороже, чем на момент начала торгов. Абсолютно все токены на средней и длинной дистанции теряют большую часть своей стоимости. А на бирже FTX держатели таких токенов ещё и платят комиссию за обслуживание в размере 0,03% в день.

Токены с кредитным плечом невыгодно покупать. Их выгодно продавать. Биржи и их маркетмейкеры, продающие трейдерам эти токены, в среднесрочной или долгосрочной перспективе обязательно получают прибыль. Ведь обратно у трейдеров токены почти всегда выкупаются по более низкой цене, сформировавшейся в результате эрозии стоимости.

Если вы ищете в токенах с кредитным плечом возможности для инвестиций, инвестируйте лучше в биржу, которая их выпускает. Биржи время от времени проводят раунды финансирования, привлекая дополнительные средства венчурных инвесторов. Например, FTX, активно торгующая такими токенами, неделю назад собрала $900 млн.

Торговля такими токенами обязательно принесёт этой бирже прибыль, а с ней заработаете и вы.

Торговый потенциал

Покупать токены с кредитным плечом в спекулятивных целях - тоже не самая лучшая идея. Вероятность продать их потом по более высокой цене объективно ниже, чем вероятность продать по более низкой.

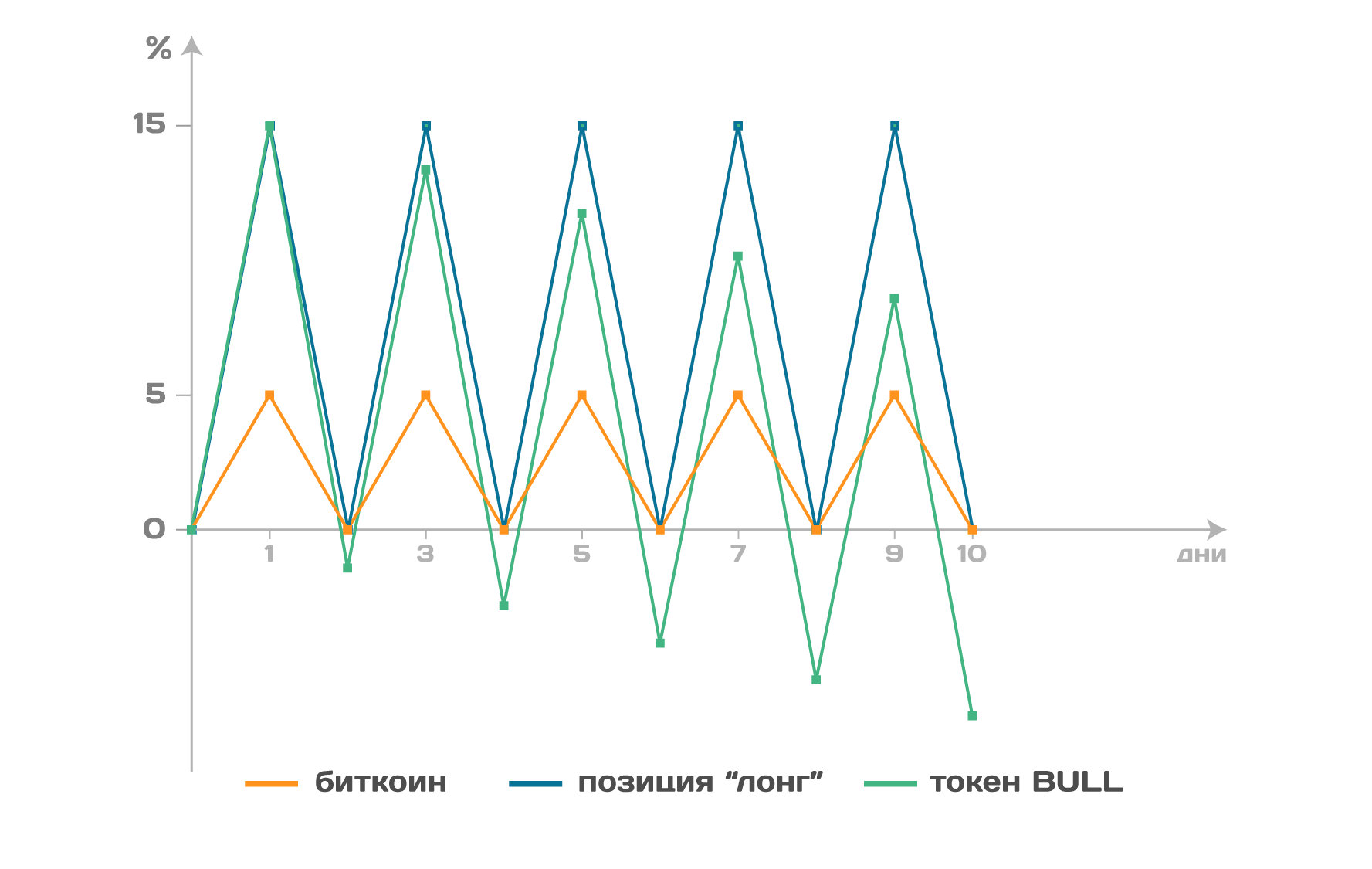

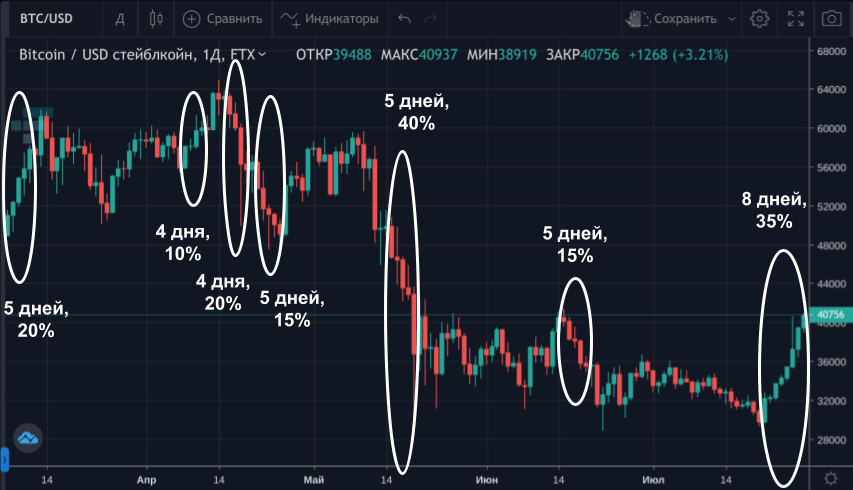

Тем не менее в торговле токенами с кредитным плечом существуют стратегии, демонстрирующие положительное математическое ожидание. Многие из этих стратегий эксплуатируют такую особенность криптовалютных рынков, как повторяющиеся импульсные движения цены. Движения цены на десять и более процентов в одну сторону в течение нескольких дней подряд - это паттерн, повторяющийся на курсах всех топовых криптовалют.

Как мы показали выше, именно при таких движениях торговля токенами с кредитным плечом даёт наилучшие результаты. Поэтому на них и стоит ориентироваться при разработке стратегии для торговли токенами.

Вот простой пример стратегии.

- У нас есть $1000, и мы покупаем токены c плечом 1:5 на $100. Пусть на момент покупки курс этих токенов составляет $10. Следовательно, мы покупаем 10 токенов.

- Если курс токенов падает до $1, мы покупаем токены ещё на $100. Теперь у нас в портфеле 110 токенов, на которые мы потратили $200. То есть в среднем каждый токен мы купили по $1,82.

Для получения прибыли нам нужно, чтобы курс токена вырос более чем на 82%. Это произойдёт при импульсном движении курса базового актива на 16,4% в нужную нам сторону. Причём, может быть достаточно движения и в 15%, и даже 10%, если импульсное движение продолжается в течение нескольких дней. А такие движения случаются на криптовалютных рынках достаточно часто. - Если же мы не дожидаемся нужного движения, и курс токенов падает до $0,1, мы покупаем токены ещё на $100. Теперь у нас есть 1110 токенов, на которые мы потратили $300. Средняя цена покупки - $0,27.

В такой ситуации для выхода в прибыль нам нужно импульсное движение курса базового актива более чем на 34%. Но если такое движение будет длиться несколько дней, то может хватить и 30%, и даже 20% (чем дольше сохраняется импульс, тем меньший процент нужен). Вероятность такого движения на криптовалютном рынке также достаточно высока.

Допустим, движение будет по 5% в день в течение 5 дней: - за первый день токен подорожает на 25% с $0,1 до $0,125;

- за второй день - ещё на 25%, с $0,125 до $0,156;

- за третий день токен подорожает по тому же принципу до $0,195;

- за четвёртый день - до $0,244;

- за пятый день - до $0,305.

Если по итогам пятого дня мы продадим все 1110 токенов, то получим $38,85 прибыли. Это почти 13% от суммы, которую мы вложили в их покупку.

Ну а в случае продолжающегося снижения курса токена мы снова закупаемся и продолжаем это делать, пока у нас есть деньги.

Вроде бы это обычная стратегия усреднения. Её можно применять и при маржинальной торговле. Но при маржинальной торговле она гораздо более опасна, чем при торговле токенами. Ведь при маржинальной торговле каждое увеличение объёма позиции сопровождается не только приближением точки безубыточности, но и приближением уровня, на котором нас ждёт маржин-колл.

Каждое увеличение объёма маржинальной позиции сопровождается всё бОльшим и бОльшим увеличением рисков. А в торговле токенами с кредитным плечом маржин-колл вообще невозможен, и риски при увеличении объёма нарастают не параболически, а линейно.

Мы привели упрощённый пример. Его следует рассматривать не как руководство к действию, а как демонстрацию того, что стратегия, которая часто оказывается неэффективной при маржинальной торговле, может быть гораздо более эффективной в торговле токенами с кредитным плечом.

Таким образом, эти токены дают трейдеру некоторые возможности, которых нет на других рынках. В этом, пожалуй, и заключается их торговый потенциал.

Заключение

Токены с кредитным плечом предназначены исключительно для трейдинга. Никаких других вариантов их использования нет.

Стоимость таких токенов на длинной дистанции снижается, поэтому больше всего токены с кредитным плечом пригодны для торговли внутри дня. На коротких временных промежутках торговый результат будет близок к результату обычной маржинальной торговли.

При среднесрочной и долгосрочной торговле удержание токенов будет давать не такой результат, как удержание маржинальной позиции. При чётком тренде без коррекций прибыль от токенов будет выше, а убыток - ниже. При откатах, отскоках и флете лучший результат будет у маржинальной позиции.

У торговли токенами есть одно неоспоримое преимущество перед маржинальной торговлей: отсутствие риска маржин-колла. И это не только психологическое преимущество. На данную особенность могут опираться торговые стратегии, которые будут прибыльными только на рынке токенов с кредитным плечом.

И всё же не забывайте: токены с кредитным плечом приносят прибыль в первую очередь биржам и их маркетмейкерам. Чтобы трейдер получил прибыль, нужна не только успешная торговая стратегия, но и готовность биржи или маркетмейкера обеспечить обещанную цену даже в убыток себе.

CFD - заработок на разнице цен на определенный товар, без владения самим товаром (золото, нефть, газ и т.д.).

Бинарные опционы - это как ставка на спортивное событие, например вы делаете "ставку" X долларов, что цена нефти через день будет Y. Если это случилось получите прибыль, не случилось - теряете всю "ставку".

Forex - торговля валютами и заработок на их курсах.

Индексы - заработок на изменении экономических индексов разных стран.

Акции - заработок на акциях крупнейших компаний мира.

Торговые советники - автоматическая торговля, используя сигналы для начала сделки.

Copy-трейдинг - автоматическое копирование сделок успешных трейдеров.

Суть этих опций в том, что вы передаете свои средства в управление менеджеру, который совершает сделки вместо вас.

LAMM - менеджер торгует на своем счете, а система дублирует его действия на вашем.

PAMM - деньги всех инвесторов находятся на одном счете,которым управляет менеджер. Прибыль\убытки распределяются в процентном соотношении.

MAM - менеджер торгует вашими средствами сразу с нескольких ваших счетов.

RAMM - гибрид доверительного управления и соц. трейдинга, позволяющий копировать стратегии управляющего без передачи ему своих денег. Депозит замораживается на счету инвестора и он может установить уровень потерь.

NDD - торговля происходит на реальном рынке\бирже, где его участники продают\покупают друг у друга.

ECN - торговля идет между участниками системы, которые сами назначают цену покупки\продажи. Но при этом на межбанковский рынок торговля не распространяется. По сути участники системы лишь покупают\продают право владеть товаром.

STP - торговля идет и на межбанковский рынок, можно сказать напрямую к поставщикам ликвидности (тем у кого есть физический товар). При этом брокер все же выступает посредником.

DMA - клиент покупает\продает у поставщика ликвидности, при этом участие брокера сведено к минимуму, а трейдер получает большую свободу действий.

DD (не рекомендуем для крупных сумм) - торговля происходит внутри компании брокера в виртуальном режиме, при этом на реальный рынок брокер не выходит и ничего для вас не покупает.

Instant Execution - сделка откроется\закроется по конкретной цене. При этом если за время подачи запроса на биржу цена изменится в негативную сторону и станет невыгодной вам\брокеру, то брокер вернет отказ в исполнении сделки. Это может помешать вашей автоматической торговле или потребовать дополнительного внимания для обработки отказов (реквотов).

Market Execution - сделка откроется\закроется по рыночной цене и произойдет в любом случае, даже если цена будет отличаться от вашей изначальной заявки. Это более быстрый вариант выставления ордеров и их исполнения, при этом не требующий слежения за отменами сделок.

Спред - это разница между ценой покупки и продажи товара на бирже.

Плавающий спред - это естественное положение вещей на рынке. Ведь продавцы и покупатели постоянно меняют цены своих заявок, тем самым спред постоянно меняется.

Фиксированный спред - это когда брокер либо покрывает разницу между реальным спредом который существует на рынке или отменяет вашу сделку. Т.к. это несет дополнительные расходы для брокера, то крупные компании с именем, стараются не использовать эту опцию.

Биржи по типу торгуемого товара делят на: фондовые, товарные и валютные. Но чаще биржа включает в себя все эти 3 типа.

Фондовая биржа - это площадка для торговли акциями компаний, облигациями, долговыми ценными бумагами и пр. Выйти на фондовую биржу можно только через посредника (брокер или банк). На фондовом рынке можно купить реальные ценные бумаги (например, акции Apple Inc.), а не просто играть на их цене (фактически ими не владея).

Товарная биржа - даёт возможность торговли различными товарами (чаще сельскохозяйственная продукция, драгоценные металлы).

Валютная биржа - организует и проводит биржевые торги валютой и др. финансовыми инструментами (не путать с Forex).

Индексы описывающие усредненную (по специальной формуле) суммарную стоимость акций топовых компаний конкретной страны. Как правило такие индексы отражают состояние экономики в стране.

На изменении значения этого индекса брокеры предлагают заработать. При этом вы не покупаете конкретный товар, т.к. его по сути нет. Поэтому торги здесь виртуальные.

Скальпинг - частые сделки с небольшой прибылью за короткий промежуток времени.

Хэджирование - открытие сделок для перестраховки и уменьшения рисков. Как правило это или заранее оговоренная цена контракта в конкретный срок (называется фьючерс) или открытие второй сделки приблизительно равной первой но в другом направлении.

Возврат части спреда (рибейт) - как правило у крупных брокеров его нет, т.к. это означает что брокер делиться частью своей прибыли с клиентом. Исключение - это партнерская программа, где брокер делиться прибылью за то что партнер привел ему клиентов.

VPS - это постоянно работающий сервер, на котором круглосуточно будет работать программа для автоматической торговли.

Autochartist - программа, которая автоматически анализирует графики цен, и прогнозирует развитие событий на рынке.

Торговые сигналы - брокер предоставляет свои сигналы для начала сделок или позволяет получать другие. При этом вы сами выбираете каким сигналом пользоваться для трейдинга.

Финансовые регуляторы - организации которые регулируют финансовый рынок (в том числе и брокеров) в конкретной стране.

Если брокер регулируется авторитетной организацией или имеет ее лицензию, это хороший сигнал для увеличения доверия к нему. Это с большой вероятностью означает, что брокер играет по установленным регулятором правилам и соответствует его требованиям.

- ASIC (Австралия)

- НБ РБ (Беларусь)

- IFSC (Белиз)

- VFSC (Вануату)

- FCA (Британия)

- BVI FSC (Вирг. о-ва)

- BaFin (Германия)

- SFC (Гонконг)

- MiFID (ЕС)

- SEBI (Индия)

- CNMV (Испания)

- CONSOB (Италия)

- CIMA (Кайман. о-ва)

- CySEC (Кипр)

- FSC (Маврикий)

- MFSA (Мальта)

- AFM (Нидерланды)

- DFSA (ОАЭ)

- CFTC (США)

- FINRA (США)

- NFA (США)

- FSA SC (Сейшелы)

- SVGFSA (С-Винсент)

- AMF (Франция)

- FINMA (Швейцария)

- FI (Швеция)

- Биржи криптовалют

- Биржи для фьючерсов

- Биржи для россиян

- Биржи без верификации

- Децентрализованные

- Биржи для копитрейдинга

- Биржи с Launchpad

- Earn (стейкинг, майнинг, фарминг)

- Биржи с NFT

- Биржи для VIP-клиентов

- Биржи для новичков

- Биржи с низкими комиссиями

- Обменники

- Торговые сигналы (crypto)

- Торговые боты (crypto)

- Облачный майнинг

- NFT-маркетплейсы

- DeFi

- Хедж-фонды

- Криптокошельки