Стоит ли инвестировать в банковский депозит

Банковский вклад или банковский депозит - самый известный и консервативный вариант инвестирования. Клиент предоставляет свои личные деньги в управление банку за весьма скромный процент (депозитная ставка). За размещение вклада банк обеспечивает инвестору заранее обозначенную доходность в оговоренные сроки.

Главное преимущество банковского вклада: низкий, практически нулевой риск потери денег.

Главный минус: недостаточно высокая доходность в большинстве случаев позволяет лишь частично покрыть инфляцию.

Доходность банковских вкладов

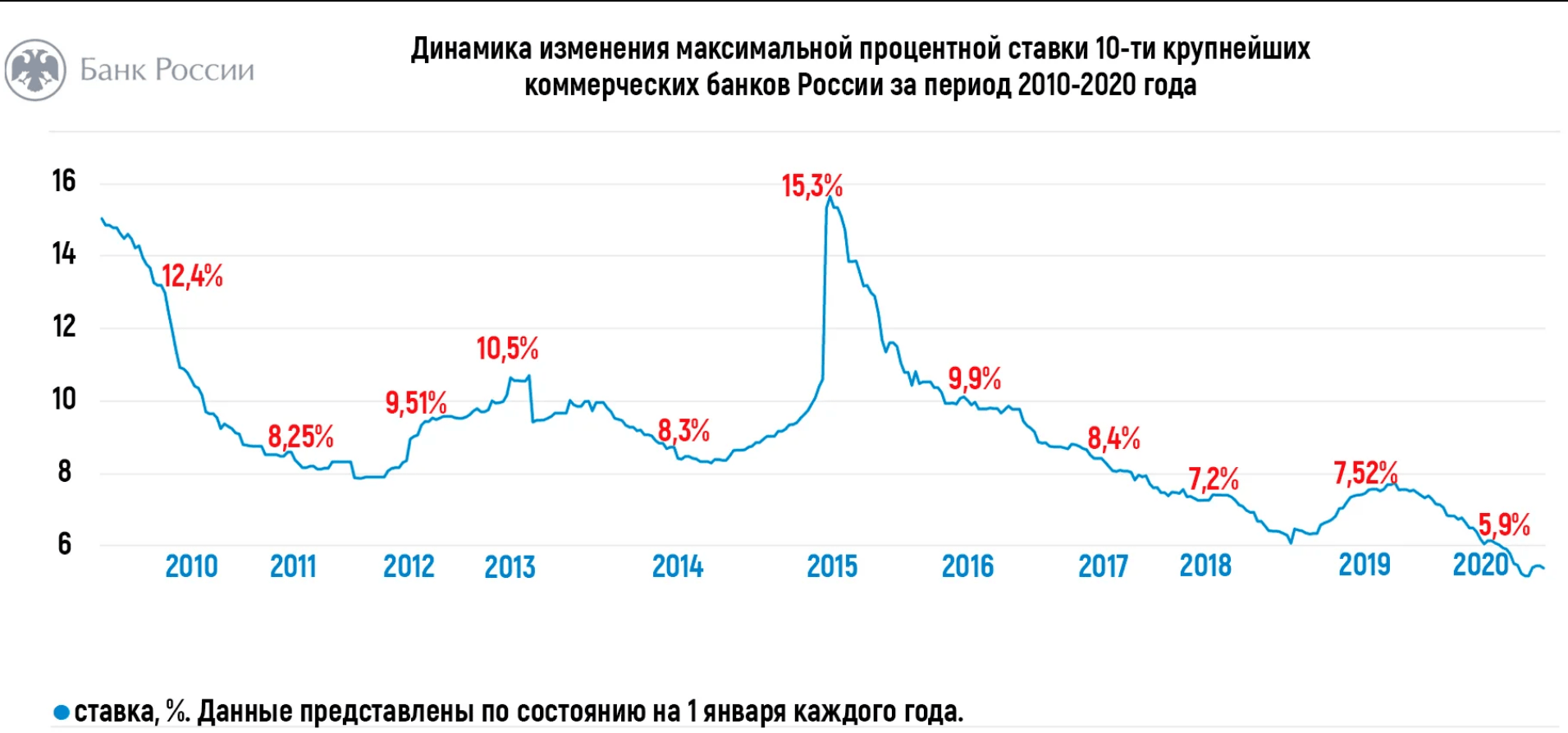

Ставка в России в последнее время сильно упала. В среднем по РФ максимальная годовая ставка на конец 2020 года колебалась от 3,5% до 5,5%. На графике видно, как менялась ставка в течение последних 10 лет в российских банках. Схожая ситуация и в странах СНГ.

В Украине максимальная годовая ставка в 2020 году - около 10%.

Помимо того, что «прибыль» с такого вложения стала несущественной, так она и не перекрывает текущую инфляцию. Соответственно, держать деньги на вкладе - устаревший и малоэффективный способ сохранения денег от обесценивания, но никак не инвестирование с целью приумножить капитал.

Как инфляция влияет на доходность банковского депозита

Инфляция - это обесценивание денег и, как следствие, снижение покупательской способности населения. Каждый человек может ощутить на себе инфляцию во время визита в магазин. При стабильном уровне дохода, можно наблюдать рост цен на товары: если несколько месяцев назад потребитель мог легко приобрести продукт, то с ростом цены он уже вынужден себе отказывать и переходить на более дешевый аналог. Либо искать способы увеличения своего дохода.

Снижение реальной стоимости национальных валют крайне негативно сказывается на общей экономической модели и способна привести к разрушению всей экономической модели страны.

Уровень инфляции в России - один из самых высоких. Причин много: начиная от ресурсной модели экономики (страна продает ресурсы вместо того, чтобы производить из них товар и продавать его с добавленной стоимостью, зарабатывая больше), заканчивая санкциями и общим политическим положением. Немалый вклад вносит и пандемия коронавируса.

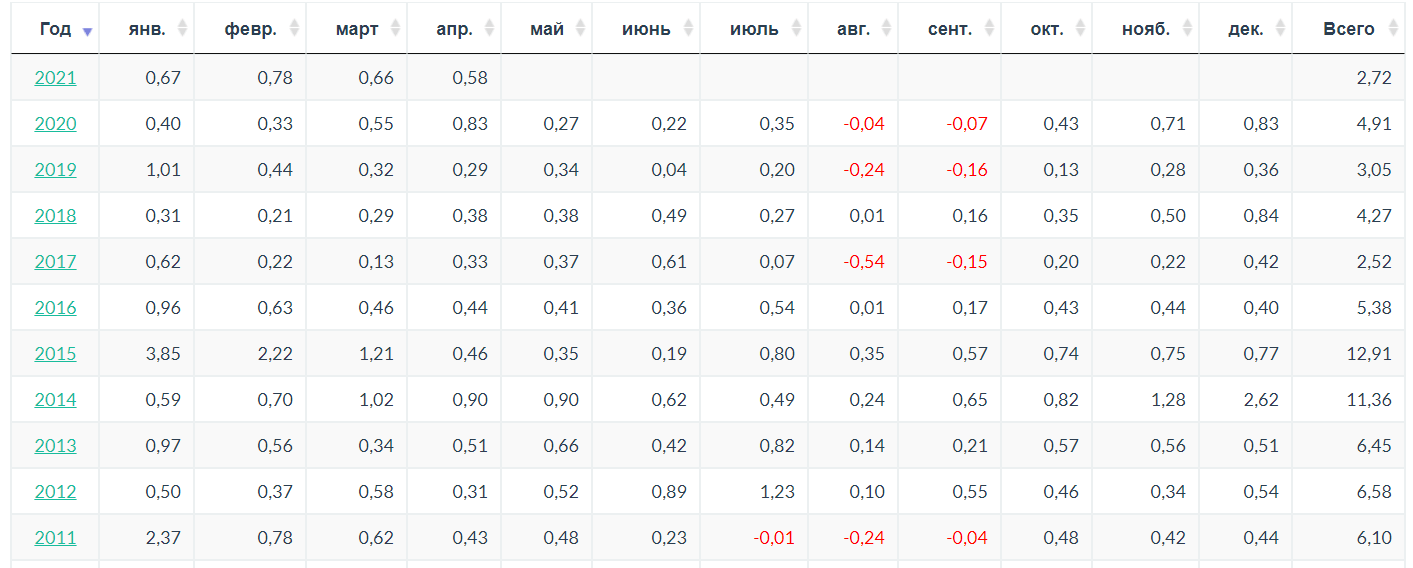

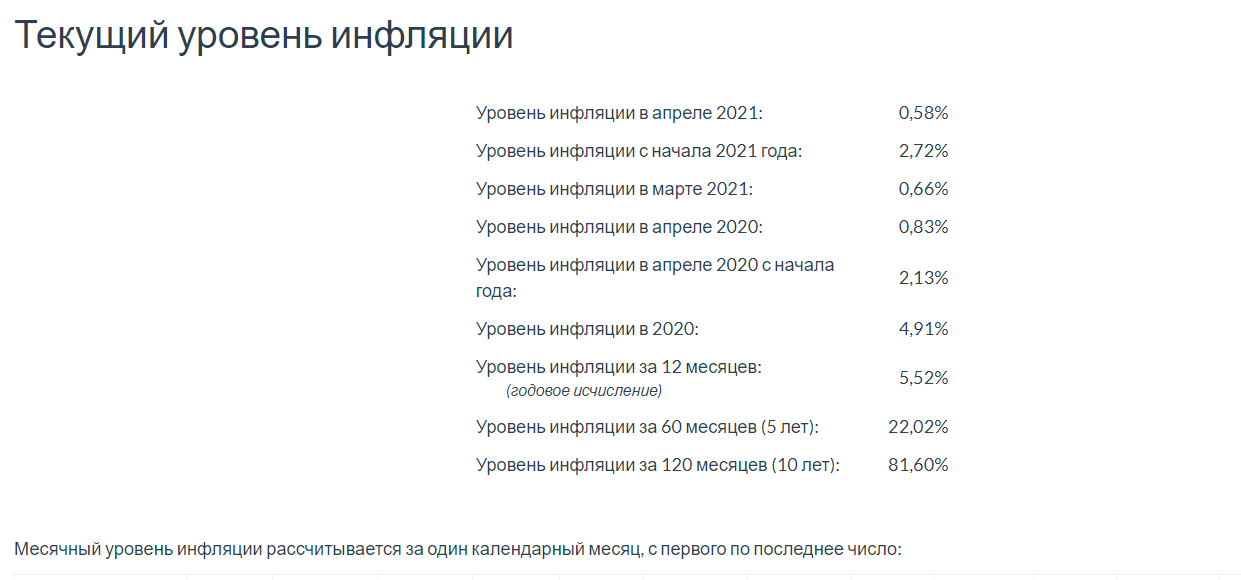

В таблице ниже представлены изменения инфляции в России по месяцам и годам.

Если же говорить об анализе статистических данных, то стоит обратить внимание на следующую таблицу (данные Росстата по уровню инфляции за период):

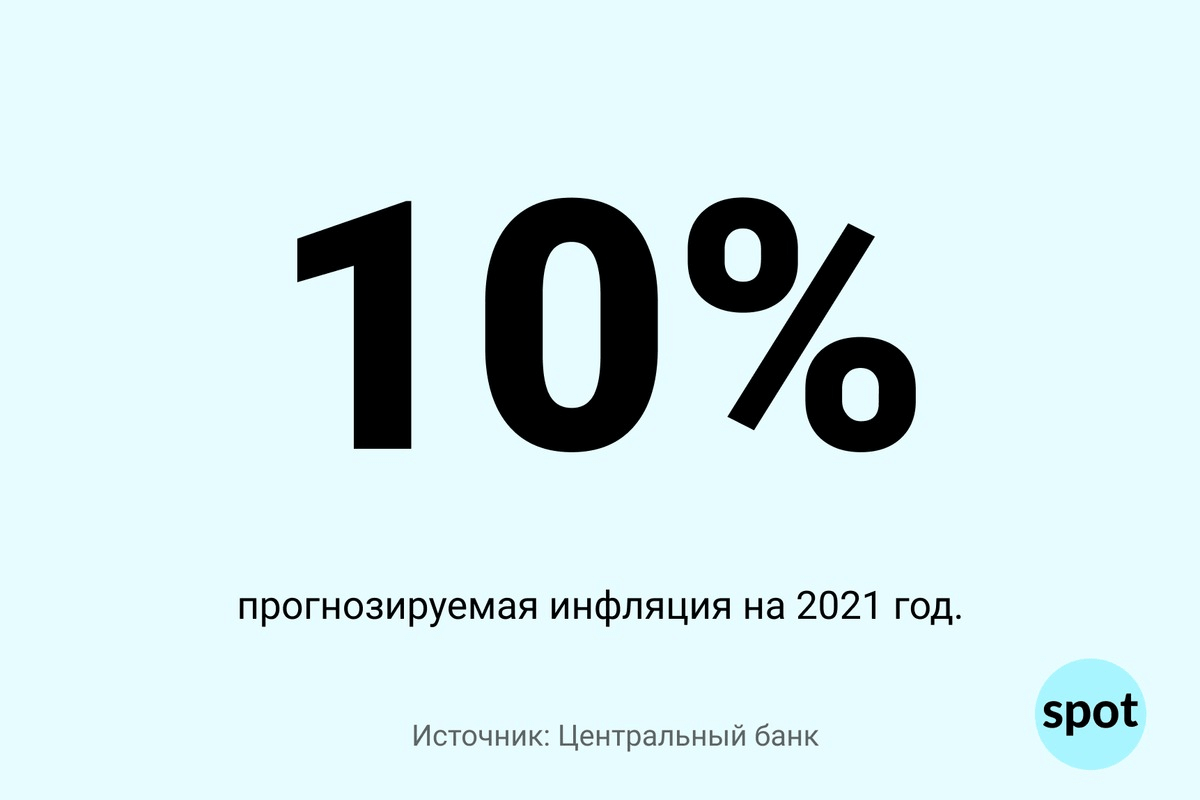

Как можно заметить, суммарный уровень инфляции за первых 4 месяца 2021 года уже близок к 3%. При этом впереди еще 8 месяцев, и тенденция такова, что данная цифра превысит процентную ставку по депозиту в банке.

Причем, данные Росстата являются усредненными и зачастую показывают заниженные показатели. К примеру, на сайте РБК от 05.02.2021 года была статья, в которой говорится, что в январе 2021 годовая инфляция в России превысила 5%.

Какую доходность можно получить в Российских банках

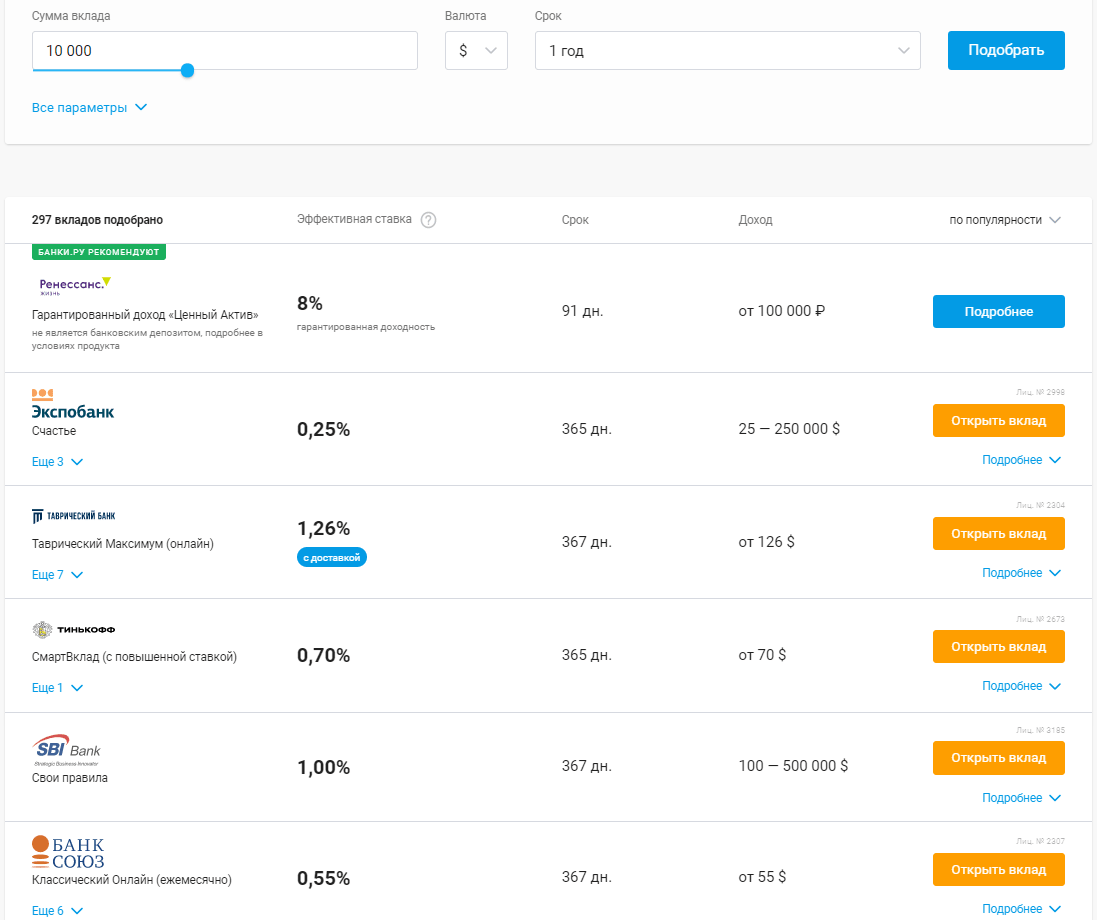

Для понимания доходности инвестора, решившего инвестировать свободные денежные средства в депозит банка, мы рассчитали потенциальную доходность по топ-5 вкладам в российских банках (предложения актуальны на май 2021 года).

| Название вклада | Процентная ставка | Мин. Сумма, руб. | Срок |

| «Счастье», Экспобанк | до 5,9% | 30 000 | 12 месяцев |

| «Отличный доход» СМП Банк | до 5,75% | 50 000 | 12 месяцев |

| «МЕГА Онлайн» Московский Кредитный Банк | до 5,3% | 1 000 | от 31 месяцев |

| «Энергетический Баланс», СДМ Банк | до 5,1% | 100 000 | 12 месяцев |

| «Только Плюсы.Промо (на 1100 дней)», Локо-Банк | до 5,85% | 50 000 | 36 месяцев |

К примеру, вклад «Отличный доход» в СМП Банке, имеет ставку 5,75% и открывается на следующих условиях:

- Валюта вклада - рубли РФ.

- Минимальная сумма вклада - 50 000 рублей РФ.

- Срок вклада – 370 дней.

- Пополнение вклада - нет.

- Частичный возврат вклада - нет.

- Периодичность выплаты процентов - в конце срока (отсутствует капитализация).

- Порядок выплаты процентов по выбору клиента: на счет вклада «до востребования» клиента в Банке, на текущий счет клиента в СМП Банке, на счет банковской карты клиента в СМП Банке.

- Досрочное расторжение вклада. В случае досрочного расторжения Вкладчиком Договора вклада выплаченные ранее проценты не пересчитываются и не удерживаются из суммы вклада, а за период со дня, следующего за днем последней выплаты, по день досрочного возврата вклада включительно проценты выплачиваются по ставке вклада "До востребования".

Не трудно подсчитать, что доходность по вкладу на сумму 1 000 000 руб. на срок 370 дней составит 58 288 руб.

Теперь представим ситуацию, при которой годовой уровень инфляции останется на уровне января, то есть 5,19%.

Итак, инвестор решил открыть вклад на 1 млн.руб. в СМП Банке. Ставка 5,75%. Уровень инфляции за год останется на том же уровне. Значит, клиент получит прибыль 5,75%, из которой инфляция “съест” 5,19%. То есть по факту инвестор получит 0,56% чистой прибыли.

А теперь давайте представим, что инвестор кладет на депозит не один миллион, а три.

За прибыль с суммы более одного миллиона рублей на депозите в РФ вкладчик платит налог в размере 13%.

Таким образом, если клиент инвестирует 3 млн.руб., с 1 млн из них он ничего не платит, но с прибыли от оставшихся 2 млн.руб. из общей суммы он обязан заплатить налог на прибыль. И тут начинается самое интересное.

С первого миллиона, с учетом инфляции и без обложения налогами, инвестор получает в итоге 1 000 000*0,56%=5 600 рублей.

2 000 000*5,75% = 115 000 рублей (прибыль с депозита).

2 000 000*5,19% =103 800 рублей (потеря от инфляции).

115 000-13%=100 050 рублей (сумма после вычета налога в казну).

100 050-103 800= -3750 рублей.

Теперь соединим все три миллиона. По первому у нас прибыль - 5600 рублей, по оставшейся сумме убыток в 3750 рублей. 5600-3750=1850.

То есть при текущей ставке банка и текущем уровне инфляции клиент остается в прибыли. Он не теряет своих потребительских возможностей и даже зарабатывает чистыми 1850 рублей с 3 млн.руб. Считать это прибылью или нет - решать читателю.

Что влияет на доходность банковского депозита, помимо инфляции

Линеек банковских продуктов (депозитов) много. Основные отличия:

- Сумма вклада. Банки предлагают меньший процент по вкладу, если сумма вклада не превышает 100 000 руб. Если открывается вклад на сумму от 100 000 до 1,5 млн. руб., вкладчик инвестор может рассчитывать на среднерыночный или повышенный процент по вкладу. Некоторые банки предлагают индивидуальный процент по вкладу, если сумма вклада превышает 1,5 млн. руб. Общая логика такова: чем на большую сумму вы открываете вклад, тем на большую доходность можно рассчитывать при прочих равных условиях

- Срок вклада. Обычно вклад можно разместить на 1 месяц, 3 месяца, 6 месяцев, 9 месяцев, 1 год, 1,5 года, 2 года, 3 года, 4 года, 5 лет. Здесь действует тот же принцип: чем длиннее срок вклада, тем больший процент по вкладу может предложить банк. Однако, вклады на срок более 2 лет в последнее время имеют меньшую процентную ставку. Это связано со сложностью анализа будущей ситуации на рынке.

- Капитализация процентов - присоединение начисленных процентов по депозиту, как правило, ежеквартально или ежемесячно, к телу вклада. Капитализация увеличивает сумму вклада, в результате чего общая доходность по депозиту возрастает. К сожалению, основная процентная ставка по таким вкладам ниже. В целом, клиент получает ту же прибыль, что и в конце вклада, с небольшими погрешностями.

- Периодичность выплаты процентов по вкладу может или увеличивать доходность, или уменьшать ее. Проценты могут выплачиваться ежемесячно, еженедельно, ежедневно, вперед, в конце срока, раз в полгода, ежеквартально, ежегодно.

- Валюта размещения вклада. На доходность вклада может влиять валюта размещения, причем как за счет разной процентной ставки, применяемой к разным валютам, так и за счет изменения валютного курса. Самые высокие ставки банки предлагают для валют с высоким уровнем инфляции, таких как российские рубли и украинские гривны. На доллары или евро ставки заметно ниже.

- Частичное снятие - возможность снять часть вклада без потери процентов и расторжения договора по вкладу. Иногда в договоре прописываются ограничения по количеству расходных операций, минимальной сумме снятия и неснижаемого остатка по вкладу.

- Льготное расторжение дает возможность при досрочном расторжении договора вклада сохранить доход по депозиту. Как правило, банк в таком случае начисляет проценты по специальным льготным ставкам досрочного изъятия вклада.

- Пополнение счета дает возможность пополнять вклад, в течение срока действия договора по вкладу. Иногда в договоре прописываются ограничения по размеру взносов и общей сумме, количеству приходных операций и сроках пополнения вклада.

Подбирая разные параметры для своего вклада, инвестор обнаружит, что процентная ставка по вкладу очень отличается не только между банками, но и даже внутри одного банка, а от процентной ставки зависит доход по вкладу.

Какие бывают банковские вклады

Вклады делятся на несколько типов.

- Вклады до востребования - данный депозит по договору может быть запрошен вкладчиком в любое время и выплачен кредитной организацией или банком по первому требованию клиента. Так как по такому вкладу банк не может прогнозировать срок, на который денежные средства внесены, и обязан держать всегда запас суммы, не пуская ее в полноценный оборот, процентная ставка по таким вкладам фиксированная и незначительна. Как правило это менее 0,5%, что в принципе не выгодно ни для клиента, ни для банка.

- Срочные вклады - данный вид вклада позволяет разместить денежные средства на строго оговоренный срок с возможностью пролонгации. Все условия вклада прописываются в двустороннем договоре, также доступны в мобильной либо онлайн-версии банка. Чаще всего средства вкладываются на один месяц, полгода, год и два года. Как правило, чтоб получить полную процентную ставку, клиент обязан не снимать деньги со счета до конца срока действия договора. В некоторых случаях начисление процента происходит ежемесячно или ежеквартально, в таком случае, сумма процентов может быть выведена на отдельный счет или карту, или может начать участвовать в процентном исчислении на следующий расчетный период. Часто договор допускает, что данная сумма доступна к снятию и начисление процентов на нее прекращается в момент снятия.

- Накопительные счета - подвид коммерческих накопительных вкладов, который появился с распространением банковских дебетовых карт. Они очень удобны, так как в любой момент можно снять или пополнить счет согласно лимитам, прописанным в договоре, и при этом не потерять на процентной ставке. Проценты, начисляемые на такие счета, в последнее время сравнялись с процентами по вкладам.

- Сберегательные вклады - особенностью данных вкладов является самая высокая процентная ставка, однако ни пополнение, ни снятие средств не предусмотрены для этого типа вложений. Иногда банк идет на встречу клиенту, открывшему такой вклад на длительное время и на ограниченный срок ( как правило 1-2 месяца) попускает возможность пополнения. Выплата процента производится только в конце срока вклада.

- Расчетный вклад отличается от остальных видов банковских депозитов тем, что клиент имеет возможность контроля над своими средствами. Это усредненная версия продукта, имеющая сходство как с накопительным вкладом, так и с вкладом до востребования. Ставки по таким вкладам ниже, чем в сберегательных, но клиент имеет возможность пополнения и вывода средств в пределах лимитов. Так же допустим вывод полученных процентов на карточный счет. То есть в данном виде вклада клиент имеет частичный контроль над своими средствами, и может производить расходные и приходные операции в рамках неснижаемого остатка, прописанного в договоре.

- Лестничные вклады - вклады с изменяющейся ставкой. Ставка по лестничным вкладам меняется в течение срока вклада и устанавливается отдельно по периодам.

Как инвестировать в банковский депозит

Все зависит от того, на какой стадии взаимоотношений с банком находится будущий инвестор. Предположим, что клиент и банк на данный момент совершенно незнакомы. В таком случае придется встретиться с представителем банка, оформить и подписать договор на оказание банковских услуг, открытие счёта в банке сделать фото и т.п. В большинстве случаев для этого необходимо личное присутствие клиента в офисе банка.

Некоторые банки предоставляют возможность заключения договора вне стен офиса банка. К примеру в России банк “Тинькофф” предоставляет бесплатный выезд специалиста в любое удобное для клиента место. Это может быть выезд на дом или в офис во время обеденного перерыва. Процедура занимает буквально 10 минут. В Украине такую услугу предоставляют monobank, izibank и sportbank.

Заключение договора обслуживания - базовая начальная процедура. Далее уже можно проконсультироваться с менеджером, подобрать для себя наиболее оптимальный вид вклада и приступить к его открытию. Сделать это можно уже не только в офисе, но и в домашних условиях.

При открытии депозита важно обратить внимание на соответствии условий вклада в договоре и предложении, особенности перерасчета при досрочном погашении, дополнительные взносы, если они актуальны и необходимы.

Как выбрать банк

- Банк должен быть надежным. Рекомендуем выбрать банк, который входит хотя бы в ТОП-50 лучших в вашей стране. Рейтинги можно посмотреть на площадках или специализированных ресурсах. Для РФ, например, banki.ru - на сайте есть два рейтинга - народный и финансовый - которые позволят вам составить мнение об интересующем банке или выбрать с нуля. Есть здесь также сведения о проблемных и закрытых банках.

Рейтинг украинских банков можно посмотреть на сайте minfin.com.ua. Тут же есть и перечень проблемных банков. - Доходность должна быть оптимальной. Выбираем лучшее предложение для вкладов в валюте или рублях среди топовых банков. На banki.ru и minfin.com.ua для этого есть специальные калькуляторы - нужно лишь ввести сумму вклада, валюту и срок - и ресурс рассчитает потенциальный доход от вклада.

Не стоит гнаться за высоким процентом! Если средняя ставка по городу 0,3%, то ставка в 1,5 или выше должна вызвать настороженность. Банку видимо нужны ваши деньги, т.к. он испытывает трудности. Чревато потерей средств или как минимум нервных клеток. - Страховка на случай банкротства. Банк из топ-50 гарантированно входит в систему страхования вкладов (АСВ в РФ и ФГВФЛ в Украине). Если же вас привлек другой - необходимо удостовериться, что он также попадает под госгарантии. В случае отзыва лицензии или банкротства банка, страховая сумма будет возвращена.

- Развитая инфраструктура и онлайн-банкинг. Обязательно убедитесь в наличии офисов и банкоматов в вашем городе. В России самая лучшая инфраструктура и возможности дистанционного управления у “Тинькофф”, в Украине - у “ПриватБанка”.

- Внимательно изучите все условия.

- Ставка по депозиту в банке - процент, который прибавится в конце срока ко вложенному капиталу.

- Пролонгация (продление срока депозита) - обычно бывает автоматическая по текущей на момент пролонгации ставке. Но некоторые банки хитрят: для того, чтобы произошла пролонгация по увеличенной ставке, надо явиться в офис, где менеджер обязательно попробует навязать дополнительные продукты и услуги.

- Капитализация - это когда прибыль со вклада за месяц добавляется к сумме вклада, и ставка на следующий месяц считается уже от общей суммы - то есть проценты растут. Но как правило, ставки на таких вкладах немного ниже тех, где общая сумма по процентам со вклада добавляется в конце всего срока депозита.

В случае, если все условия договора приемлемы, вас устраивает ставка, капитализация, пролонгация и остальные пункты - заключайте договор и вносите средства на депозит.

Стоит ли инвестировать в банковский депозит

Банковский депозит - не столько инвестиция, сколько возможность сохранения своих денежных средств. Соответственно, если рассматривать вложение денег в депозит, как способ инвестирования и заработка, то это сомнительное предприятие. Но у депозита есть плюс. Практически нереально потерять свои деньги. В самом худшем случае, клиент, который вносит сумму, которая обеспечена гарантией государства в банк, рискует потерять процент, который начисляется на эту сумму.

Инвестиции в фонды, ПИФы - более выгодная альтернатива. Доходность примерно в два раза выше, но появляется риск. Фонды не гарантируют регулярный и постоянный рост, соответственно, на определенном участке времени может быть и убыточная динамика, а вкупе с инфляцией эффект только усилится. Вероятность полной потери вложений довольно низка, а возможность получения прибыли - высока. Но каждый решает сам.

Вложения в акции. Если вложение в фонд является вложением в организацию, которой управляет опытная группа биржевых трейдеров или профессиональный управляющий, прекрасно разбирающийся в тенденциях и способный контролировать риски и манименеджмент, то при работе с акциями инвестор принимает решения сам на свой страх и риск. Долгосрочные инвесторы, работающие с “голубыми фишками”, как правило, имеют уровень дохода уровня фондов или чуть выше. При правильном составлении портфеля риск потерять все довольно низок, но быть “в минусе” долгое время вполне возможно. Более агрессивные инвесторы и трейдеры, торгующие всеми инструментами, рискуют на несколько порядков выше. Но и возможность получить прибыль в несколько десятков, а то и сотен процентов у них вполне вероятна, как, впрочем, и возможность получить такой же убыток. Агрессивная торговля акциями на бирже уже близка к торговле на форекс.

Форекс. Рано или поздно, 99% трейдеров форекс теряют все, либо большую часть депозита. Инвестиции в форекс могут принести и прибыль - как 10% в месяц, так и 10 000%. Но высокодоходных трейдеров на рынке форекс реально менее 1%. Трейдеров, которые “болтаются” у нулевой отметки на длинной временной дистанции - около 10%. Все остальные - теряют деньги и уходят с непоколебимой верой, что форекс - это лохотрон.

Кроме того, инвестор, который идет на форекс, должен понимать, что это не столько инвестиция, сколько работа. Работа, которая вначале “съест” огромное количество времени на обучение. Это потерянные нервы и регулярные “мозговые штурмы”, бессонные ночи, и только после нескольких месяцев, а то и лет - первые настоящие положительные результаты, которые могут стать весьма серьезными доходами.

Как не потерять деньги?

Вы не потеряете сумму инвестиций и начисленных процентов, даже если банк обанкротится. Государства, как правило, страхуют вклады своих граждан, соответственно, при банкротстве банка или отзыве лицензии, оплата будет произведена другим назначенным государством банком.

- В случае банкротства банка депозит клиента на старых условиях переходит вместе с клиентом к банку, который выкупил и до конца срока не изменяется. По завершении вклада и выплаты процентов пролонгация становится недоступной. Клиент обязан явится в банк, заключить с ним договор на обслуживание, либо закрыть вклад и вывести свои сбережения.

- В случае отзыва у банка лицензии и прекращении банком своей деятельности на территории страны, процедура возврата происходит аналогично, как и при банкротстве.

В России вкладчикам компенсируют до 1 400 000 руб, в Украине - до 200 000 грн.

Суммы свыше этих, к сожалению могут быть безвозвратно потеряны. Поэтому, если вы решили вложить большую сумму, рекомендуем разделить ее на несколько вкладов в разные банки. В таком случае, вы точно ничего не потеряете.

Впрочем, в последнее время факт банкротства банков не столь частый - куда чаще происходят слияния путем выкупа одного банка другим. К примеру, “Совкомбанк” купил банк «Восточный». Сумма сделки составила 11 миллиардов рублей, в то время как капиталы Восточного банка составляли почти 25 миллиардов рублей. Неплохо приобрели, со скидкой более 50%.

CFD - заработок на разнице цен на определенный товар, без владения самим товаром (золото, нефть, газ и т.д.).

Бинарные опционы - это как ставка на спортивное событие, например вы делаете "ставку" X долларов, что цена нефти через день будет Y. Если это случилось получите прибыль, не случилось - теряете всю "ставку".

Forex - торговля валютами и заработок на их курсах.

Индексы - заработок на изменении экономических индексов разных стран.

Акции - заработок на акциях крупнейших компаний мира.

Торговые советники - автоматическая торговля, используя сигналы для начала сделки.

Copy-трейдинг - автоматическое копирование сделок успешных трейдеров.

Суть этих опций в том, что вы передаете свои средства в управление менеджеру, который совершает сделки вместо вас.

LAMM - менеджер торгует на своем счете, а система дублирует его действия на вашем.

PAMM - деньги всех инвесторов находятся на одном счете,которым управляет менеджер. Прибыль\убытки распределяются в процентном соотношении.

MAM - менеджер торгует вашими средствами сразу с нескольких ваших счетов.

RAMM - гибрид доверительного управления и соц. трейдинга, позволяющий копировать стратегии управляющего без передачи ему своих денег. Депозит замораживается на счету инвестора и он может установить уровень потерь.

NDD - торговля происходит на реальном рынке\бирже, где его участники продают\покупают друг у друга.

ECN - торговля идет между участниками системы, которые сами назначают цену покупки\продажи. Но при этом на межбанковский рынок торговля не распространяется. По сути участники системы лишь покупают\продают право владеть товаром.

STP - торговля идет и на межбанковский рынок, можно сказать напрямую к поставщикам ликвидности (тем у кого есть физический товар). При этом брокер все же выступает посредником.

DMA - клиент покупает\продает у поставщика ликвидности, при этом участие брокера сведено к минимуму, а трейдер получает большую свободу действий.

DD (не рекомендуем для крупных сумм) - торговля происходит внутри компании брокера в виртуальном режиме, при этом на реальный рынок брокер не выходит и ничего для вас не покупает.

Instant Execution - сделка откроется\закроется по конкретной цене. При этом если за время подачи запроса на биржу цена изменится в негативную сторону и станет невыгодной вам\брокеру, то брокер вернет отказ в исполнении сделки. Это может помешать вашей автоматической торговле или потребовать дополнительного внимания для обработки отказов (реквотов).

Market Execution - сделка откроется\закроется по рыночной цене и произойдет в любом случае, даже если цена будет отличаться от вашей изначальной заявки. Это более быстрый вариант выставления ордеров и их исполнения, при этом не требующий слежения за отменами сделок.

Спред - это разница между ценой покупки и продажи товара на бирже.

Плавающий спред - это естественное положение вещей на рынке. Ведь продавцы и покупатели постоянно меняют цены своих заявок, тем самым спред постоянно меняется.

Фиксированный спред - это когда брокер либо покрывает разницу между реальным спредом который существует на рынке или отменяет вашу сделку. Т.к. это несет дополнительные расходы для брокера, то крупные компании с именем, стараются не использовать эту опцию.

Биржи по типу торгуемого товара делят на: фондовые, товарные и валютные. Но чаще биржа включает в себя все эти 3 типа.

Фондовая биржа - это площадка для торговли акциями компаний, облигациями, долговыми ценными бумагами и пр. Выйти на фондовую биржу можно только через посредника (брокер или банк). На фондовом рынке можно купить реальные ценные бумаги (например, акции Apple Inc.), а не просто играть на их цене (фактически ими не владея).

Товарная биржа - даёт возможность торговли различными товарами (чаще сельскохозяйственная продукция, драгоценные металлы).

Валютная биржа - организует и проводит биржевые торги валютой и др. финансовыми инструментами (не путать с Forex).

Индексы описывающие усредненную (по специальной формуле) суммарную стоимость акций топовых компаний конкретной страны. Как правило такие индексы отражают состояние экономики в стране.

На изменении значения этого индекса брокеры предлагают заработать. При этом вы не покупаете конкретный товар, т.к. его по сути нет. Поэтому торги здесь виртуальные.

Скальпинг - частые сделки с небольшой прибылью за короткий промежуток времени.

Хэджирование - открытие сделок для перестраховки и уменьшения рисков. Как правило это или заранее оговоренная цена контракта в конкретный срок (называется фьючерс) или открытие второй сделки приблизительно равной первой но в другом направлении.

Возврат части спреда (рибейт) - как правило у крупных брокеров его нет, т.к. это означает что брокер делиться частью своей прибыли с клиентом. Исключение - это партнерская программа, где брокер делиться прибылью за то что партнер привел ему клиентов.

VPS - это постоянно работающий сервер, на котором круглосуточно будет работать программа для автоматической торговли.

Autochartist - программа, которая автоматически анализирует графики цен, и прогнозирует развитие событий на рынке.

Торговые сигналы - брокер предоставляет свои сигналы для начала сделок или позволяет получать другие. При этом вы сами выбираете каким сигналом пользоваться для трейдинга.

Финансовые регуляторы - организации которые регулируют финансовый рынок (в том числе и брокеров) в конкретной стране.

Если брокер регулируется авторитетной организацией или имеет ее лицензию, это хороший сигнал для увеличения доверия к нему. Это с большой вероятностью означает, что брокер играет по установленным регулятором правилам и соответствует его требованиям.

- ASIC (Австралия)

- НБ РБ (Беларусь)

- IFSC (Белиз)

- VFSC (Вануату)

- FCA (Британия)

- BVI FSC (Вирг. о-ва)

- BaFin (Германия)

- SFC (Гонконг)

- MiFID (ЕС)

- SEBI (Индия)

- CNMV (Испания)

- CONSOB (Италия)

- CIMA (Кайман. о-ва)

- CySEC (Кипр)

- FSC (Маврикий)

- MFSA (Мальта)

- AFM (Нидерланды)

- DFSA (ОАЭ)

- CFTC (США)

- FINRA (США)

- NFA (США)

- FSA SC (Сейшелы)

- SVGFSA (С-Винсент)

- AMF (Франция)

- FINMA (Швейцария)

- FI (Швеция)

- Биржи криптовалют

- Биржи для фьючерсов

- Биржи для россиян

- Биржи без верификации

- Децентрализованные

- Биржи для копитрейдинга

- Биржи с Launchpad

- Earn (стейкинг, майнинг, фарминг)

- Биржи с NFT

- Биржи для VIP-клиентов

- Биржи для новичков

- Биржи с низкими комиссиями

- Обменники

- Торговые сигналы (crypto)

- Торговые боты (crypto)

- Облачный майнинг

- NFT-маркетплейсы

- DeFi

- Хедж-фонды

- Криптокошельки